Táto téma Pomocníka je venovaná zásadám predaja a výmeny poukazov (darčekové poukážky, knižné poukazy a pod.) v systéme OBERON.

Základné informácie

Poukaz je v zákone o DPH definovaný ako nástroj, s ktorým je spojená povinnosť prijať ho ako protihodnotu alebo jej časť za dodanie tovaru alebo dodanie služby a na ktorom alebo v súvisiacej dokumentácii ku ktorému je uvedený tovar alebo služba, ktoré sa majú dodať, alebo totožnosť možných dodávateľov vrátane podmienok použitia tohto nástroja.

Z hľadiska účelu zákon o DPH rozdeľuje poukazy na:

1. Jednoúčelové poukazy

- Pri vystavení jednoúčelových poukazov je známe:

- miesto dodania tovaru alebo služby, na ktoré sa poukaz vzťahuje (t. j. štát, v ktorom k dodaniu tovaru alebo služby dôjde),

- suma prislúchajúcej DPH na základe sadzby platnej pre konkrétne tovary alebo služby, príp. oslobodenie od DPH (ak by sa poukaz vzťahoval na tovary a služby, ktoré podliehajú rôznym sadzbám dane, môže ísť o jednoúčelový poukaz len v prípade, že je hodnota poukazu jednoznačne rozdelená a priraditeľná k jednotlivým sadzbám).

- Napr. firma predáva poukaz na dodanie vstavaných skríň s montážou pre zákazníkov výlučne v SR. Miesto dodania tovaru s montážou aj splatná daň sú vopred známe, preto ide o jednoúčelový poukaz.

- Keďže pri jednoúčelovom poukaze je už v čase vystavenia poukazu známe a nemenné uplatnenie DPH podkladovej transakcie (tovaru alebo služby, ktoré budú poskytnuté výmenou za poukaz), zdaňuje sa každý prevod (predaj) poukazu (ak by sa jednoúčelový poukaz vzťahoval na tovary alebo služby, ktoré podliehajú základnej sadzbe dane, bude aj prevod poukazu podliehať základnej sadzbe dane; ak by sa prevod jednoúčelového poukazu vzťahoval na tovary alebo služby, ktoré sú oslobodené od dane, napr. poskytnutie zdravotnej starostlivosti, prevod poukazu bude od dane oslobodený).

- Dodanie (výmena) tovaru alebo služby za jednoúčelový poukaz sa už nezdaňuje.

2. Viacúčelové poukazy

- Na rozdiel od jednoúčelového poukazu nie je známe daňové zaobchádzanie.

- Napr. poukaz v hodnote 30 eur bol vystavený na nákup tovaru v nákupnom centre. Keďže je zaň možné nakúpiť tovar s rôznou sadzbou DPH a hodnota poukazu nie je jednoznačne rozdelená a priraditeľná k jednotlivým sadzbám DPH, ide o viacúčelový poukaz.

- Pri viacúčelovom poukaze uplatnenie DPH podkladovej transakcie v čase vystavenia poukazu nie je známe a nemenné, preto prevod (predaj) viacúčelového poukazu nepodlieha DPH a zdaňuje sa až dodanie (výmena) tovaru alebo služby za poukaz.

Zásady predaja a výmeny poukazov

Princípy predaja a výmeny poukazov sa líšia v závislosti od toho, o aký typ poukazu ide.

Viacúčelové poukazy

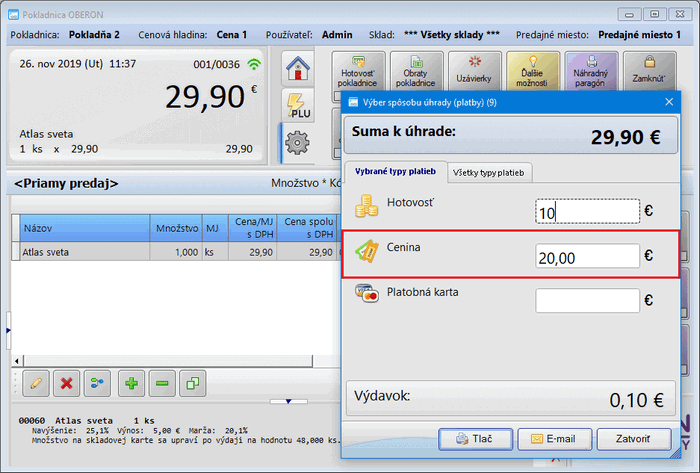

- Keďže v prípade viacúčelového poukazu ide o ceninu, jeho predaj sa neeviduje v pokladnici (nevydáva sa pokladničný doklad).

- Na druhej strane, pri výmene viacúčelového poukazu za tovar/službu je predávajúci povinný túto tržbu vo forme poukážky zaevidovať v pokladnici - z Pokladnice OBERON tak zákazník dostane pokladničný doklad, pričom pri platbe je potrebné vybrať spôsob úhrady Cenina.

Obrázok č. 1: Výmena viacúčelového poukazu za tovar

Jednoúčelové poukazy

- Na rozdiel od viacúčelových poukazov jednoúčelové poukazy nie sú ceniny, t. j. ich predaj sa má v zmysle zákona evidovať v pokladnici.

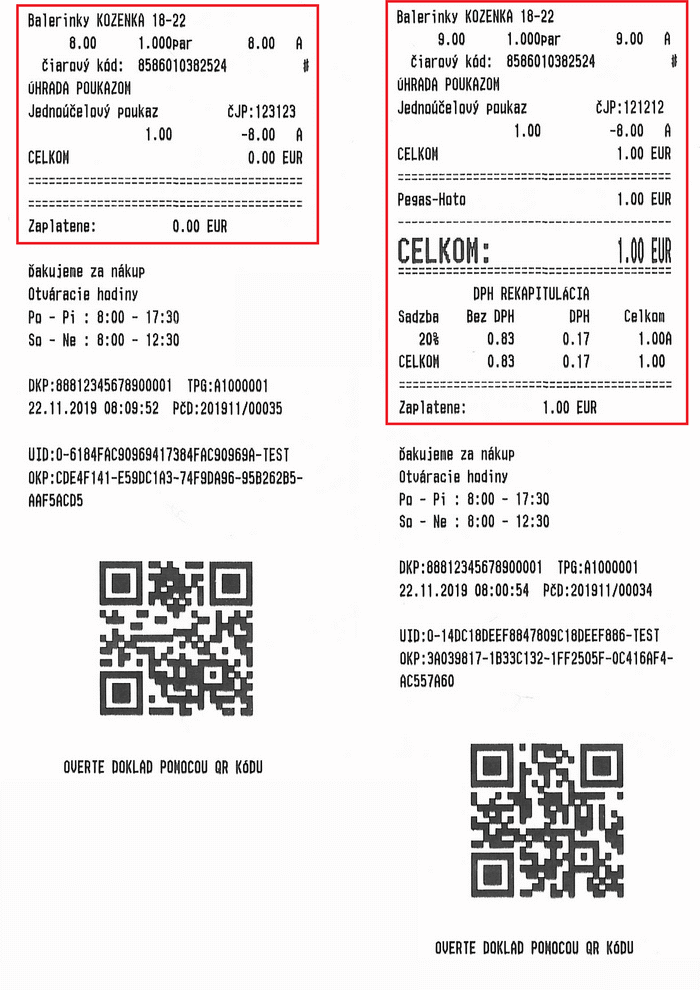

- Rovnako aj pri ich výmene za tovar alebo službu sa má vydávať pokladničný doklad, ktorý však nesmie obsahovať údaje týkajúce sa dane z pridanej hodnoty (základ, sadzbu ani výšku dane).

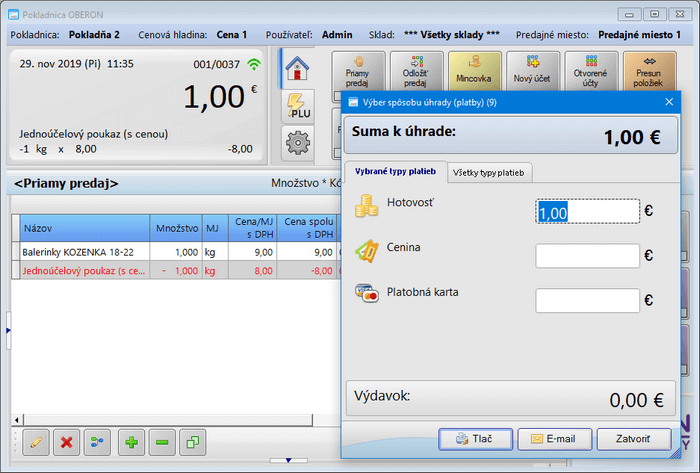

- To však platí len pre prípady, keď pôjde o štandardnú výmenu jednoúčelového poukazu za poskytnutú službu alebo dodaný tovar. Ak by hodnota služby alebo tovaru bola vyššia, ako je hodnota poukazu, dodávateľ služby/tovaru je povinný k rozdielu vystaviť plnohodnotný doklad podľa zákona o DPH (so všetkými náležitosťami) a rozdiel v DPH odviesť do štátneho rozpočtu.

- V OBERON-e je možné jednoúčelové poukazy evidovať vo forme skladovej karty typu služba (ak nie je potrebné evidovať množstvo) alebo typu Jednoduchá karta (umožní evidenciu presného počtu emitovaných poukazov). Na skladovej karte v záložke Reg. pokladnice je potrebné jednorazovo vybrať typ položky Jednoúčelový poukaz (záporná položka). Dôležité je mať na skladovej karte nastavenú aj správnu sadzbu DPH.

- Podľa vlastných preferencií je možné takúto skladovú kartu evidovať buď s cenou (pri obmedzenom počte poukazov), alebo bez ceny (pri vyššom počte poukazov s rôznou cenou). V druhom prípade je cenu možné zadať pri výbere skladovej karty evidujúcej jednoúčelový poukaz pri výmene konkrétneho tovaru/služby za jednoúčelový poukaz na Pokladnici OBERON. Tu je možné zadať aj číslo jednoúčelového poukazu, prípadne poznámku.

- Pri štandardnej výmene jednúčelového poukazu (s rovnakou hodnotou ako tovar) sa na Pokladnici OBERON nevyberá žiadny spôsob úhrady. Pri vyššej hodnote služby alebo tovaru je potrebné zvoliť niektorý zo spôsobov úhrady.

Obrázok č. 2: Výmena jednoúčelového poukazu pri vyššej hodnote tovaru

Obrázok č. 3: Pokladničný doklad pri výmene jednoúčelového poukazu s rovnakou hodnotou tovaru (vľavo) a vyššou hodnotou tovaru (vpravo)

Príbuzné témy