eKasa v praxi – čo nové prináša?

- 24.09.2019

- Aktuálne správy

V zmysle novely zákona č. 289/2008 Z. z. budú musieť do 31.12.2019 všetci podnikatelia začať používať len registračné pokladnice kompatibilné s eKasa systémom. Ako bude používanie takýchto pokladníc vyzerať v praxi a v čom bude oproti pôvodným elektronickým registračným pokladniciam iné, sa snaží v základnom prehľade zmapovať tento článok.

V zmysle novely zákona č. 289/2008 Z. z. budú musieť do 31.12.2019 všetci podnikatelia začať používať len registračné pokladnice kompatibilné s eKasa systémom. Ako bude používanie takýchto pokladníc vyzerať v praxi a v čom bude oproti pôvodným elektronickým registračným pokladniciam iné, sa snaží v základnom prehľade zmapovať tento článok.

Virtuálna registračná pokladnica

Virtuálna registračná pokladnica (VRP) ako služba zriadená Finančným riaditeľstvom SR zostáva z hľadiska systému eKasa bezo zmeny. Používateľom OBERON-u pripomíname, že služba je poskytovaná výhradne cez aplikácie a rozhranie finančného riaditeľstva a používať iné klientske prostredie vrátane OBERON-u je zakázané.

Pripojenie k internetu

Pokiaľ ide o štandardné registračné pokladnice – po novom nazvané on-line registračné pokladnice (ORP) – prvou výraznou zmenou je, že v súvislosti s ich on-line pripojením na finančnú správu si podnikateľ musí zabezpečiť internetové pripojenie, ktoré pri ERP nebolo potrebné. Chceme pripomenúť, že nemusí ísť o zvlášť rýchle internetové pripojenie. Pri evidencii pokladničného dokladu sa odosiela dátová správa s veľkosťou približne 5 kB, čo hravo prenesie bežný domáci internet za zlomok sekundy.

O tom, ako postupovať v prípade nedostupného internetu, sme písali v našom predchádzajúcom článku. Tu len pripomenieme, že ak na predajnom mieste nie je dostupný internet, podnikateľ musí bez zbytočného odkladu požiadať o povolenie odkladu zo zasielania údajov z ORP do systému eKasa ktorémukoľvek daňovému úradu, pričom túto skutočnosť musí preukázať (napr. potvrdením od dodávateľa internetu). Žiadosť sa podáva v predpísanej štruktúrovanej forme prostredníctvom elektronického formulára v osobnej internetovej zóne v časti Katalóg formulárov. Na základe podanej žiadosti daňový úrad vydá rozhodnutie, ktorým podnikateľovi umožní, aby boli dátové správy zasielané do systému eKasa najneskôr do 30 dní od ich uloženia v chránenom dátovom úložisku ORP.

V prípade dočasného výpadku internetu sa pokladničný doklad musí uložiť v ORP. Následne je podnikateľ povinný zabezpečiť zaslanie uloženého dokladu do systému eKasa najneskôr do 48 hodín od prvého pokusu o jeho zaslanie.

Pokladničný doklad

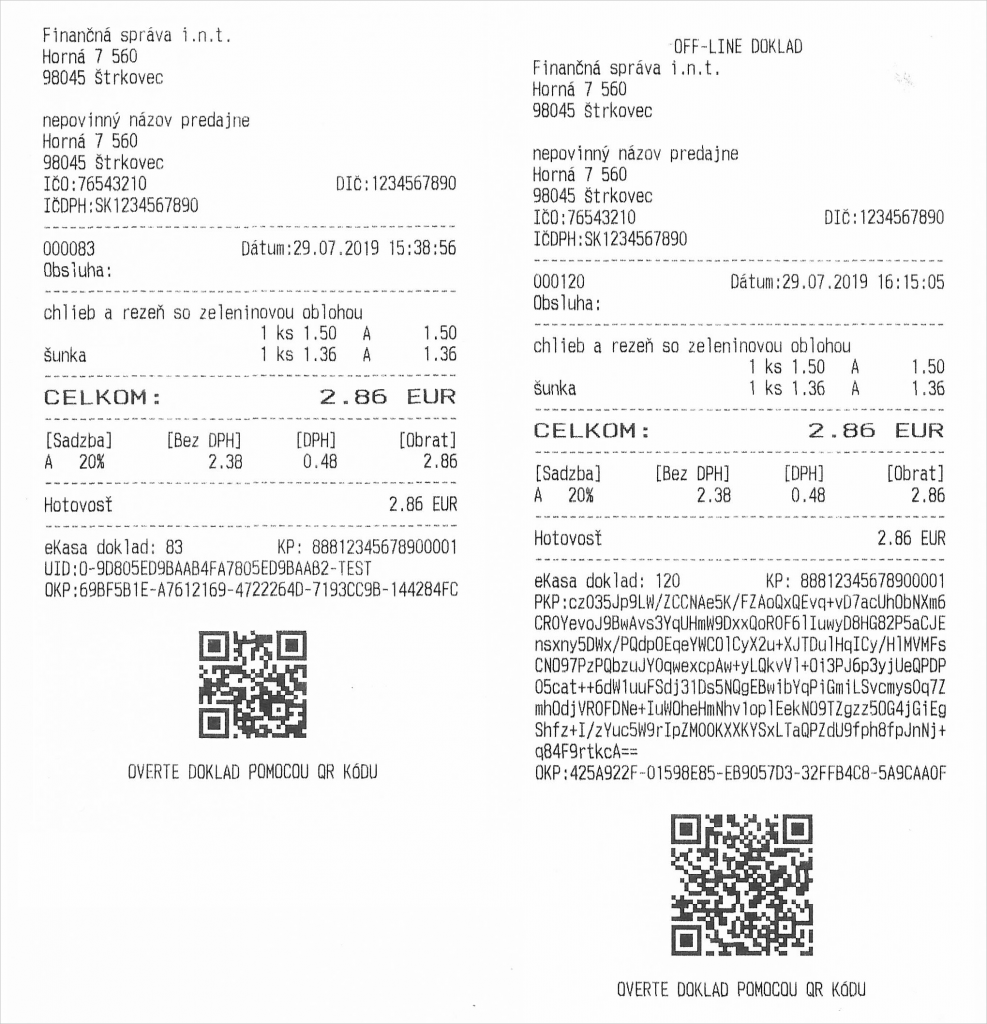

Pokladničný doklad vyhotovený pokladnicou eKasa klient má po novom obsahovať unikátny identifikátor dokladu (UID) vo forme číselných a alfanumerických znakov a zároveň v grafickej podobe vo forme čitateľného QR kódu. Prideľuje ho systém eKasa v on-line režime každému zaevidovanému pokladničnému dokladu, dokladu označenému slovami NEPLATNÝ DOKLAD, VKLAD alebo VÝBER a pomocou neho je možné overiť pravosť a platnosť pokladničného dokladu prostredníctvom aplikácie Over doklad.

Obrázok č. 1: Pokladničný doklad on-line (vľavo) a off-line (vpravo)

Obrázok č. 2: Neodoslané dátové správy

Ďalšími novými položkami, ktoré má pokladničný doklad obsahovať, sú kód pokladnice eKasa klient (KP – prideľuje ho daňový úrad na základe predpísanej žiadosti) a overovací kód podnikateľa (OKP – vyhotovuje pokladnica eKasa klient v čase vystavenia dokladu). Zároveň na pokladničnom doklade musí byť zobrazený text OFF-LINE DOKLAD v prípade prekročenia hraničnej odozvy (dvoch sekúnd) pri výpadku internetového spojenia.

Pokladničný doklad môže obsahovať aj unikátny identifikátor kupujúceho (UIK) slúžiaci na identifikáciu kupujúceho. Ide o číselný znak alebo alfanumerický reťazec (napr. meno, IČO, DIČ a pod.). Zobraziť na doklade sa má, ak ho kupujúci požaduje a predloží ho ešte pred zaevidovaním prijatej tržby.

Iným typom identifikátora, ktorý sa môže uviesť pri položke na pokladničnom doklade, je identifikátor predávajúceho, v ktorého mene bol predaný tovar alebo poskytnutá služba. Ide o prípad predaja jednoúčelového poukazu, ak dodávateľ tovaru alebo poskytovateľ služby poverí jeho predajom inú zdaniteľnú osobu, ktorá koná v jeho mene (napr. hotel poverí na základe sprostredkovateľskej zmluvy predajom poukazu cestovnú kanceláriu).

Zaujímavou novinkou týkajúcou sa pokladničných dokladov je, že ich podľa novej legislatívy môže podnikateľ kupujúcemu zaslať alebo sprístupniť aj v elektronickej podobe (napr. poslať e-mailom alebo sprístupniť v zákazníckej zóne). Podmienkou je, že kupujúci s tým súhlasí a požiada o to ešte pred vytlačením pokladničného dokladu (elektronicky zaslať je možné len jeden originál dokladu a v tom prípade sa už nesmie tlačiť). Súhlasiť však musí aj predávajúci – ide tak o vzájomnú dohodu predajca-kupujúci.

Obrázok č. 3: Údaje pokladničného dokladu pri predaji v mene inej osoby

Novým je aj spôsob číslovania, a to pokladničných dokladov, dokladov označených slovami NEPLATNÝ DOKLAD, VKLAD alebo VÝBER sekvenčne v jednom rade pre každý kalendárny mesiac vzostupne od čísla jeden.

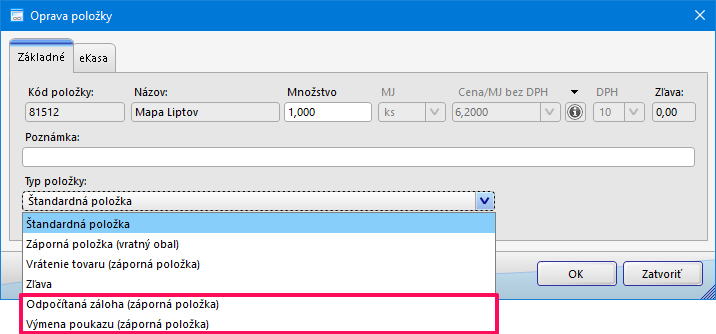

Pri vrátení tovaru alebo pri oprave evidovanej položky v pokladnici eKasa klient musí pokladničný doklad obsahovať aj pôvodný identifikátor pokladničného dokladu. V tejto súvislosti v OBERON-e pribudli nové typy záporných položiek:

- Odpočítaná záloha (záporná položka) – suma prijatého preddavku uvedená na doklade vystavenom v čase úhrady doplatku ceny za predaný tovar alebo poskytnutú službu,

- Výmena poukazu (záporná položka) – suma jednoúčelového poukazu pri jeho výmene za tovar alebo poskytnutú službu.

Obrázok č. 4: Nové typy záporných položiek v OBERON-e

Chránené dátové úložisko

Oproti fiškálnej pamäti elektronickej registračnej pokladnice súčasťou on-line registračnej pokladnice je chránené dátové úložisko (CHDÚ) – zabezpečené technické zariadenie, ktoré zabezpečuje jednorazový a trvalý nešifrovaný zápis dátových správ a ostatných údajov vytlačených alebo odoslaných on-line registračnou pokladnicou. V CHDÚ sa uchovávajú všetky údaje, ktoré sa tlačia, vrátane nefiškálnych dokladov. Do centrálneho dátového úložiska finančnej správy sa však odosielajú len fiškálne doklady. Po skončení prevádzky sa musí CHDÚ archivovať (10+1 rokov).

eKasa pokladnica (fiškálne zariadenie) tak môže byť:

- hardvérové riešenie (ako doposiaľ) ,

- softvérové riešenie v kombinácii s CHDÚ.

Evidencia polohy

V zmysle zákona má podnikateľ povinnosť na každom predajnom mieste (t. j. mieste, kde prijíma tržbu v hotovosti) túto tržbu aj evidovať. Tí podnikatelia, ktorí majú ako predajné miesto uvádzané Prenosná pokladnica, majú povinnosť nastaviť v pokladnici umiestnenie polohy pokladnice. Možné je zadať buď GPS súradnice, adresu alebo iný typ umiestnenia (napr. evidenčné číslo vozidla u taxikárov). Údaje o polohe pokladnice sa zasielajú do systému eKasa.

Zákaznícky displej

Ohľadom povinnosti používať zákaznícky displej sme nemali jednoznačné informácie, preto sme sa v tejto záležitosti obrátili na Finančnú správu SR a Slovenskú obchodnú inšpekciu. Podľa vyjadrenia finančnej správy zákaznícky displej bol povinný pri ERP, pri pokladnici eKasa klient už povinný nie je:

„…podľa §3 ods. 4 zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice a o zmene a doplnení zákona Slovenskej národnej rady č. 511/1992 Zb. o správe daní a poplatkov a o zmenách v sústave územných finančných orgánov v znení neskorších predpisov, podnikateľ je povinný používať elektronickú registračnú pokladnicu alebo pokladnicu e-kasa klient na všetkých predajných miestach. Podnikateľ je povinný umiestniť elektronickú registračnú pokladnicu na predajnom mieste tak, aby údaje na zobrazovacom zariadení pre zákazníka boli zákazníkovi čitateľné. Na predajnom mieste nesmie byť umiestnená elektronická registračná pokladnica, ktorá nespĺňa požiadavky podľa § 4 ods. 1a 2 alebo nebola uvedená do prevádzky podľa § 7 alebo pokladnica e-kasa klient, ktorá nespĺňa požiadavky podľa § 4a.

„…podľa §3 ods. 4 zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice a o zmene a doplnení zákona Slovenskej národnej rady č. 511/1992 Zb. o správe daní a poplatkov a o zmenách v sústave územných finančných orgánov v znení neskorších predpisov, podnikateľ je povinný používať elektronickú registračnú pokladnicu alebo pokladnicu e-kasa klient na všetkých predajných miestach. Podnikateľ je povinný umiestniť elektronickú registračnú pokladnicu na predajnom mieste tak, aby údaje na zobrazovacom zariadení pre zákazníka boli zákazníkovi čitateľné. Na predajnom mieste nesmie byť umiestnená elektronická registračná pokladnica, ktorá nespĺňa požiadavky podľa § 4 ods. 1a 2 alebo nebola uvedená do prevádzky podľa § 7 alebo pokladnica e-kasa klient, ktorá nespĺňa požiadavky podľa § 4a.

Z uvedeného vyplýva, že údaje musia byť pre zákazníka viditeľné na zobrazovacom zariadení len pri elektronickej registračnej pokladnici. Uvedená povinnosť sa netýka pokladnice e-kasa klient.“

Rovnako zo stanoviska Slovenskej obchodnej inšpekcie vyplýva, že eKasa zariadenie zákaznícky displej nemusí mať. Jeho používanie sa chápe ako alternatívny spôsob informovania o cene podľa paragrafu 14 Zákona o ochrane spotrebiteľa č. 250/2007 Z. z.:

„Predávajúci je povinný informovať spotrebiteľa o cene predávaného výrobku alebo poskytovanej služby a zreteľne označiť výrobok alebo službu cenou alebo informáciu o cene inak vhodne sprístupniť. Ak je podmienkou na kúpu výrobku alebo poskytnutie služby kúpa iného výrobku alebo poskytnutie inej služby, predávajúci je povinný informovať spotrebiteľa o cene tohto iného výrobku alebo o cene tejto inej služby spolu s cenou za predávaný výrobok alebo poskytovanú službu.“

Napriek uvedenému považujeme zákaznícky displej za optimálny prostriedok na efektívne informovanie spotrebiteľa o cene predávaného výrobku alebo poskytovanej služby a aj keď nie je povinný, jeho používanie odporúčame.

Zodpovednosť na podnikateľovi

Veľmi výraznou zmenou je presun zodpovednosti za správnu evidenciu tržieb registračnej pokladnice. Kým v minulosti za ňu zodpovedal jej výrobca a servisná organizácia, v systéme eKasa nesie za evidenciu tržieb zodpovednosť priamo podnikateľ. Na pleciach výrobcu je certifikácia pokladničného riešenia, za jeho správnu inštaláciu a prevádzku však už ručí podnikateľ. Preto znovu odporúčame venovať náležitú pozornosť výberu dodávateľov eKasa riešení a vždy si vopred overiť rozsah prác a ponúkaných služieb.

V súvislosti so zavedením systému eKasa sa zároveň rušia niektoré povinnosti podnikateľa:

- ruší sa povinnosť viesť knihu ERP,

- odpadá povinnosť zabezpečiť si servisnú organizáciu a povinné údržby,

- zrušenie povinnosti vyhotovovania denných uzávierok.

Denná uzávierka

Podnikatelia tak v novom systéme nie sú povinní vyhotovovať denné uzávierky nielen pri používaní VRP, ale ani pri používaní ORP. Namiesto toho si v eKasa zóne na dobrovoľnej báze môžu vyhotoviť report za určité obdobie.

Hoci však podnikatelia nemajú povinnosť vyhotovovať denné uzávierky, pre evidenciu a kontrolu prijatej hotovosti sú nevyhnutné. eKasa zóna finančnej správy, žiaľ, neobsahuje informácie prijatej hotovosti – k dispozícii nie je informácia o spôsobe platby, a to v členení podľa prijatej hotovosti, platieb kartou, prípadne cenín (poukážok, šekov a pod.). Z tohto dôvodu si podnikateľ nie je schopný skontrolovať skutočnú prijatú hotovosť. V prípade, že eKasa zariadenie, ktoré podnikateľ používa, umožňuje vytvoriť dennú uzávierku, kontrolu hotovosti je potrebné vykonať podľa uzávierky zo zariadenia.

Uvedený problém súvisí aj s ďalšou povinnosťou podnikateľa – výberom tržby z pokladnice. V prípade, že podnikateľ eviduje v pokladnici hotovostné platby (povedzme 500 eur), ale aj platby kartou (napr. 100 eur), pri výbere tržby má problém. V eKasa zóne je v tomto prípade zaevidovaná tržba vo výške 600 eur, t. j. len celková suma tržby. Podnikateľ môže z pokladnice reálne vybrať len hotovosť 500 eur, na portáli finančnej správy po tejto transakcii ostane evidovaný zostatok vo výške 100 eur. Aj keď niektorí výrobcovia eKasa zariadení vyhlásili, že je možné vybrať aj celkovú tržbu (v našom prípade 600 eur), problém vzniká pri zaúčtovaní tejto transakcie do peňažného, resp. účtovného denníka.

Podľa dostupných informácií finančná správa tento problém eviduje a pripravuje v tomto smere nápravu. Zatiaľ sa odporúča vždy kvôli následnému korektnému zaúčtovaniu vybrať z pokladnice len hotovosť. Každý výber sa totiž vždy účtuje do účtovnej pokladne. Zaúčtovanie hotovosti spolu so sumou platieb kartou by bolo nesprávne. Odporúčaný denný postup by tak mal byť: na začiatku predaja vklad, potom príjem tržby, na konci predajného dňa výber hotovosti (bez platieb platobnými kartami) a následne denná uzávierka.