Na čo sa pri eKase nemyslelo

- 16.12.2019

- Aktuálne správy

Projekt eKasa priniesol pre podnikateľov používajúcich registračné pokladnice množstvo zmien. Prax však ukazuje, že v rámci nich existuje aj okruh problémov, na ktoré tvorcovia eKasy (zákonodarca a finančná správa) dostatočne nepamätali. Z tohto dôvodu je na ne neraz veľmi ťažké hľadať primerané riešenie. Aby sme našim používateľom pomohli pokiaľ možno čo najlepšie sa v uvedených problémoch zorientovať, rozhodli sme sa pre nich pripraviť sériu najčastejšie kladených otázok. Uvedený zoznam sa v prípade nových problémov bude priebežne dopĺňať.

- Prečo si musím znovu zakúpiť novú (prerobiť existujúcu) pokladnicu?

- Prečo musím neustále aktualizovať firmvér pokladnice, resp. systém OBERON?

- Musím mať aj pri eKase vzor dokladu?

- Sú uzávierky v pokladnici eKasa klient povinné?

- Ako mám urobiť výber tržby z pokladnice, keď v eKasa zóne chýbajú informácie o platidlách?

- Je povinné evidovať vklady aj výbery?

- Aký je odporúčaný denný postup na eKasa pokladnici?

- Čo mám robiť, keď eKasa pokladnica začne tlačiť off-line doklady?

- Čo ak sa off-line doklad nedostane do systému eKasa v mesiaci, v ktorom bol vystavený?

- Čo mám robiť v prípade technickej poruchy?

1. Prečo si musím znovu zakúpiť novú (prerobiť existujúcu) pokladnicu?

Novelou zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice z roku 2014 zákonodarca stanovil podmienku, že s účinnosťou od 1.1.2015 je na pridelenie daňového kódu pokladnice potrebné okrem platného certifikátu predložiť aj vyhlásenie výrobcu, že dané zariadenie je on-line ready, tzn. že daná elektronická registračná pokladnica umožňuje on-line pripojenie k informačným systémom finančnej správy, pričom podmienky on-line pripojenia mal ustanoviť všeobecne záväzný právny predpis až neskôr (§ 4 ods. 2. písm. b, bod 19). Inými slovami, zákon zaviedol túto povinnosť bez poskytnutia technickej špecifikácie, tú mala ustanoviť až nadväzujúca vyhláška. Keďže neposkytnutie uvedeného vyhlásenia výrobcu by v praxi znamenalo, že ku dňu účinnosti novely by nebolo možné prihlásiť žiadne zariadenie, výrobcovia vydali pro forma vyhlásenia pre väčšinu existujúcich zariadení. Až o 4 roky neskôr, v roku 2018, zákon o eKase priniesol technickú špecifikáciu, ktorá bola ešte v procese implementácie pozmeňovaná a jej definitívna podoba bola známa až v roku 2019. Neskoré zverejnenie technickej špecifikácie spolu s procesnou náročnosťou získania certifikácie na fiškálne zariadenia spôsobili, že mnohé z nich výrobcovia nestihli reálne prispôsobiť v zmysle zákona. Z tohto dôvodu nie je teraz možné tieto zariadenia pripojiť k systému eKasa a podnikatelia ich musia nahradiť novými. Tie zariadenia, ktoré výrobcovia stihli prispôsobiť, sa musia prerobiť pre potreby eKasy.

2. Prečo musím neustále aktualizovať firmvér pokladnice, resp. systém OBERON?

Proces certifikácie pokladničných programov a chránených dátových úložísk bol nastavený tak, že produkty, ktoré výrobcovia odovzdali v prvom kole finančnej správe na certifikáciu, boli vzápätí nasadzované do ostrej prevádzky (nebolo vyčlenené primerané prechodné obdobie, v ktorom by bolo možné prípadné nedostatky odladiť). V každom z týchto prípadov však šlo de facto len o prototypy týchto produktov. Svedčí o tom aj množstvo aktualizácií rozhodnutí o certifikácii, o ktorých finančná správa následne rozhodla. Podnikatelia sú tak po každej zmene nútení firmvér pokladnice aktualizovať. S tým je spojená aj nutnosť aktualizácie OBERON-u v prípade, že dané pokladničné riešenia podporuje.

3. Musím mať aj pri eKase vzor dokladu?

Áno, podnikateľ je povinný mať na predajnom mieste vystavený vzor pokladničného dokladu, a to tak on-line dokladu, ako aj off-line dokladu. Viac informácií nájdete v dokumente Vyobrazenie vzoru pokladničného dokladu pri používaní pokladnice e-kasa klient.

4. Sú uzávierky v pokladnici eKasa klient povinné?

Podľa aktuálneho znenia zákona (§ 12, ods. 5) podnikateľ nemá povinnosť vyhotovovať žiadny typ uzávierky v pokladnici eKasa klient (dennú uzávierku, prehľadovú a intervalovú uzávierku). V prípade potreby má podnikateľ možnosť vytvárať si prehľady (reporty) prostredníctvom eKasa zóny podnikateľa.

Podnikatelia tak v novom systéme nie sú povinní vyhotovovať uzávierky nielen pri používaní VRP, ale ani pri používaní ORP. Namiesto toho si v eKasa zóne na dobrovoľnej báze môžu vyhotoviť report za určité obdobie.

Aj keď zákon povinnosť vyhotovovať denné uzávierky viac podnikateľom neukladá, na evidenciu a kontrolu prijatých tržieb a hotovosti sú naďalej nevyhnutné. Týka sa to najmä tých podnikateľov, ktorí okrem hotovosti prijímajú aj iné platidlá. Dôvodom je, že eKasa zóna finančnej správy eviduje len celkové sumy tržieb a neobsahuje informácie o spôsobe platby, a to v členení podľa prijatej hotovosti, platieb kartou, prípadne cenín (poukážok, šekov a pod.). Na správne rozúčtovanie tržieb podľa typov platieb tak denná uzávierka zostane pre vašu účtovníčku jediným zdrojom informácií.

V prípade, že eKasa zariadenie, ktoré podnikateľ používa, umožňuje vytvoriť dennú uzávierku, je preto potrebné kontrolu a evidenciu tržieb a hotovosti vykonávať podľa uzávierky zo zariadenia.

Tu je však potrebné mať na zreteli, že aj keď konkrétne zariadenie umožňuje tlačiť uzávierky, zákon ich nevyžaduje, a preto ani certifikačná autorita netestuje správnosť týchto uzávierok. Z tohto pohľadu sú tieto údaje irelevantné. Toto je akútny problém, ktorý by mali tvorcovia eKasy vyriešiť čo najskôr.

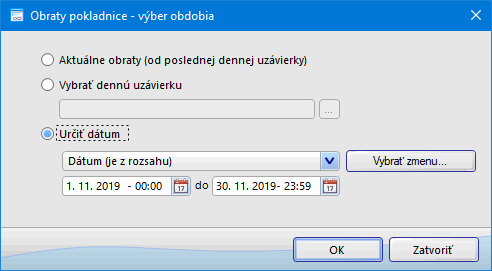

Ak eKasa zariadenie niektorú z uzávierok nepodporuje, v OBERON-e je možnosť využiť aj tlačový výstup Obraty pokladnice z Pokladnice OBERON. Tu je možné nastaviť rozsah dátumov, za ktorý sa má tlačový výstup vytvoriť:

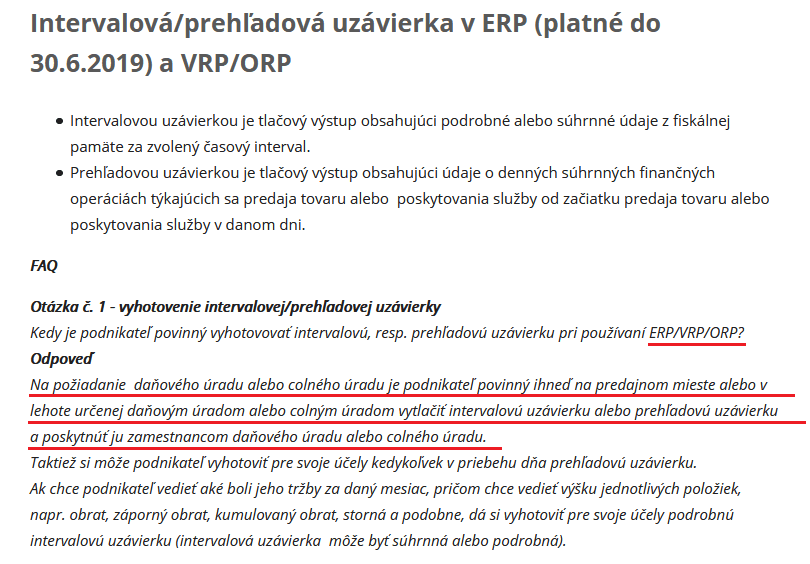

Poznámka: Finančná správa na svojej webovej stránke uvádza povinnosť intervalovej/prehľadovej uzávierky aj pre VRP/ORP. Domnievame sa, že je to omyl, inak by uvedená požiadavka bola v rozpore so zákonom (v tomto prípade sa odporúčame obrátiť priamo na finančnú správu):

5. Ako mám urobiť výber tržby z pokladnice, keď v eKasa zóne chýbajú informácie o platidlách?

V prípade, že podnikateľ eviduje v pokladnici hotovostné platby (povedzme 500 eur), ale aj platby kartou (napr. 100 eur), pri výbere tržby má problém. V eKasa zóne je v tomto prípade zaevidovaná tržba vo výške 600 eur, t. j. len celková suma tržby. Podnikateľ môže z pokladnice reálne vybrať len hotovosť 500 eur, na portáli finančnej správy po tejto transakcii ostane evidovaný zostatok vo výške 100 eur. Aj keď niektorí výrobcovia eKasa zariadení vyhlásili, že je možné vybrať aj celkovú tržbu (v našom prípade 600 eur), problém vzniká pri zaúčtovaní tejto transakcie do peňažného, resp. účtovného denníka.

Ako sme uviedli vyššie, ide o akútny problém, ktorý by mali tvorcovia eKasy čo najskôr vyriešiť. Zatiaľ sa odporúča vždy kvôli následnému korektnému zaúčtovaniu vybrať z pokladnice len hotovosť, prípadne ceniny. Každý výber sa totiž vždy účtuje do účtovnej pokladne. Zaúčtovanie hotovosti, resp. cenín, spolu so sumou platieb kartou by bolo nesprávne.

6. Je povinné evidovať vklady aj výbery?

Podľa aktuálneho znenia zákona (§ 3, ods. 3) ak podnikateľ vloží do pokladnice eKasa klient hotovosť okrem prijatej tržby alebo vyberie z pokladnice eKasa klient hotovosť, je povinný ich bez zbytočného odkladu po ich vložení alebo vybratí zaevidovať v systéme eKasa.

V praxi to znamená, že pri každom vklade a výbere hotovosti v registračnej pokladnici podnikateľ vytvorí samostatný doklad označený slovom „VKLAD“ alebo „VÝBER“ , ktorý sa odošle aj priamo do systému eKasa.

Inými slovami, objem tržieb v pokladnici by mal korešpondovať so zostatkom v systéme eKasa. Ak by bola v pokladnici hotovosť vyššia, podnikateľovi hrozí sankcia vo výške od 330 € do 3 300 €. Existuje tu však aj istá tolerancia – pokuta sa udelí až v prípade, že hotovosť v pokladnici prevyšuje zaevidovaný stav o viac ako 20 €.

7. Aký je odporúčaný denný postup na eKasa pokladnici?

- Na začiatku predajného dňa urobíme vklad hotovosti.

- V priebehu dňa prijímame tržbu (hotovosť, platobné karty, ceniny). V prípade akéhokoľvek výberu alebo vkladu nezabudneme dané operácie zaevidovať (vytvoríme samostatné doklady označené slovom „VKLAD“ alebo „VÝBER“).

- Na konci predajného dňa vykonáme výber zvlášť hotovosti a zvlášť cenín (bez platieb kartou), a to buď

a) celú sumu hotovosti a cenín, t. j. výsledný zostatok v pokladnici bude nula (0), alebo

b) sumu zníženú o hotovosť, ktorá zostane na druhý deň v pokladnici (na vydávanie) – v tom prípade už v nasledujúci deň nemusíme robiť počiatočný vklad hotovosti. - Na koniec vykonáme dennú uzávierku.

8. Čo mám robiť, keď eKasa pokladnica začne tlačiť off-line doklady?

Ak eKasa pokladnica začne tlačiť off-line doklady, nejde o poruchu pokladnice.

V súvislosti s komunikáciou pokladnice eKasa klient so systémom eKasa zákon zaviedol tzv. hraničnú dobu odozvy. Ide o časový úsek s dĺžkou 2 sekúnd, ktorý je podnikateľ povinný pri vydávaní pokladničného dokladu čakať od prvého pokusu o odoslanie dátovej správy do systému eKasa, aby mu bol z neho pridelený unikátny identifikátor dokladu.

Ak sa unikátny identifikátor dokladu stihne prideliť, vytlačí sa on-line doklad. Ak nie (v dôsledku krátkodobého výpadku internetového pripojenia), registračná pokladnica prejde do off-line režimu a vytlačí sa off-line doklad. Rozdiel bude v tom, že tento pokladničný doklad nebude obsahovať unikátny identifikátor pokladničného dokladu, ale namiesto neho na ňom bude podpisový kód podnikateľa, ktorý slúži na identifikáciu podnikateľa a prostredníctvom ktorého bude možné overiť pravosť dokladu.

Pokladničné doklady vydávané kupujúcim v off-line režime sú úplne rovnocenné s dokladmi vyhotovenými v režime on-line, t. j., sú použiteľné na daňové účely alebo reklamačné konanie.

Potrebné je však pamätať na povinnosť podnikateľa spojenú s takouto situáciou. Po prekročení hraničnej doby odozvy sa pokladničný doklad v podobe dátovej správy uloží do chráneného dátového úložiska pokladnice. Následne je podnikateľ povinný zabezpečiť dodatočné zaslanie uloženého dokladu do systému eKasa, a to najneskôr do 96 hodín od prvého pokusu o jeho zaslanie.

9. Čo ak sa off-line doklad nedostane do systému eKasa v mesiaci, v ktorom bol vystavený?

Ak podnikateľ vystaví off-line doklad na konci mesiaca a odošle ho do systému eKasa pri dodržaní lehoty 96 hodín až v prvý alebo druhý deň nasledujúceho mesiaca, daný doklad bude figurovať až v nasledujúcom mesiaci a nebude sa náchádzať ani v reportoch za mesiac, v ktorom bol vystavený. Pre potreby účtovníctva ho preto bude nutné do daného mesiaca dopočítať. Finančná správa pre takéto prípady odporúča na účtovné výstupy použiť na porovnanie aj uzávierky, ktoré ponúkajú on-line registračné pokladnice. Upozorňujeme, že ide o tie isté uzávierky, ktoré zákon nevyžaduje, certifikačná autorita netestuje a správnosť údajov ktorých preto nikto negarantuje.

10. Čo mám robiť v prípade technickej poruchy?

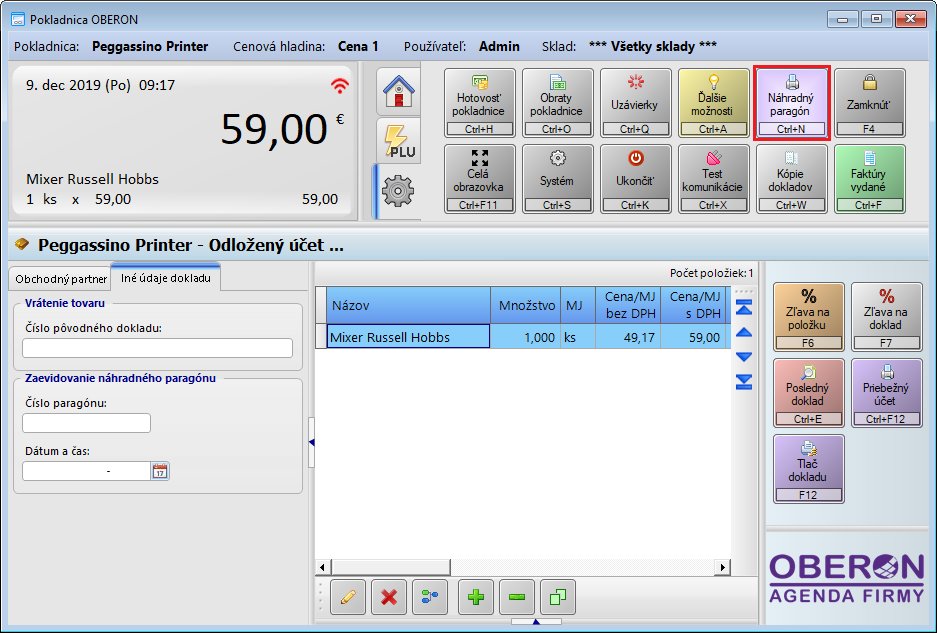

V prípade prerušenia prevádzky pokladnice z dôvodu technickej poruchy je podnikateľ povinný vyhotovovať paragón podľa náležitostí uvedených v zákone č. 289/2008 Z. z.. Upozorňujeme, že jedinou náhradou za pokladničný doklad je paragón, určite nie príjmový alebo výdavkový pokladničný doklad.

V OBERON-e máte pri vyhotovení paragónu viaceré možnosti. Ak dôjde k poruche pokladnice aj počítača (napr. pri výpadku elektrického prúdu), paragón vystavíte v papierovej forme a následne po odstránení poruchy ho zaevidujete v Pokladnici OBERON (v záložke Iné údaje dokladu – tu zadáte číslo, dátum a čas vystavenia náhradného paragónu). V prípade poruchy len fiškálnej tlačiarne najprv stlačte tlačidlo Odložiť predaj a následne vyberte položky dokladu pomocou tlačidla Otvorené účty. Napokon na vytlačenie paragónu stlačte tlačidlo Náhradný paragón.

Netreba pritom zabudnúť, že v prípade poruchy on-line registračnej pokladnice alebo koncového zariadenia, podnikateľ je povinný obnoviť prevádzku tejto pokladnice alebo tohto zariadenia do 96 hodín od vzniku poruchy alebo začať používať inú on-line registračnú pokladnicu alebo iné koncové zariadenie.