Táto téma Pomocníka obsahuje postup pri uplatňovaní preukázateľne vynaložených daňových výdavkov na spotrebované pohonné látky (PHL) formou uplatnenia paušálnych výdavkov do výšky 80 % z celkového preukázateľného nákupu PHL za príslušné zdaňovacie obdobie.

Základné informácie

- Podľa zákona o dani z príjmov môže daňovník pri uplatňovaní preukázateľne vynaložených daňových výdavkov na spotrebované PHL postupovať podľa jedného z troch nasledujúcich spôsobov:

- na základe dokladov o nákupe PHL najviac do výšky vykázanej z prístrojov satelitného systému sledovania prevádzky vozidiel,

- podľa cien platných v čase nákupu PHL (na základe dokladu o ich nákupe), prepočítané podľa spotreby uvedenej v osvedčení o evidencii alebo v technickom preukaze,

- vo forme paušálnych výdavkov do výšky 80 % z celkového preukázateľného nákupu PHL za príslušné zdaňovacie obdobie primeraného počtu najazdených kilometrov podľa stavu tachometra na začiatku a na konci príslušného zdaňovacieho obdobia pre každé motorové vozidlo samostatne.

Postup pri uplatňovaní 80 % paušálnych výdavkov v podvojnom účtovníctve

- V programe OBERON - Agenda firmy zvoľte ponuku Účtovníctvo, Predkontácie. Vyberte predkontáciu Nákup PHL a stlačte tlačidlo Oprava.

- Otvorí sa formulár Predkontácia (podvojné účtovníctvo), v ktorom v záložke Základné zmeňte číselnú hodnotu Percento odpočítania na 80 %.

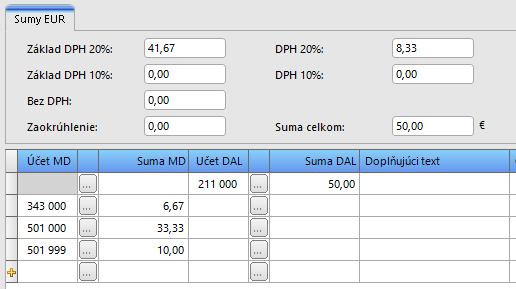

- V záložke Účty v časti Základné účty nastavte predkontácie pre základ DPH a DPH a v časti Doplňujúce účty v poli Pripočítateľná položka vyberte samostatný analytický nedaňový účet (na Obrázku č. 1 je to účet 501 999), na ktorý sa sa preúčtuje 20 % nedaňových výdavkov (vo formulári Účet účtovnej osnovy začiarknite pole Nedaňové výdavky (nezdaňovaná činnosť)).

Príklad

Auto je zaradené do majetku firmy, pokladničný doklad v hodnote 50,00 € za nákup PHL je potrebné rozdeliť na 80 % daňových výdavkov (40,00 €) a 20 % nedaňových výdavkov 10,00 €.

Celková suma: 50,00 €

80 % z celkovej sumy: 40,00 €

DPH (20 %) - 6,67 €

Základ DPH - 33,33 €

20 % z celkovej sumy: 10,00 €

Obrázok č. 1: Zápis v účtovnom denníku

Postup pri uplatňovaní 80 % paušálnych výdavkov v jednoduchom účtovníctve

- V programe OBERON - Agenda firmy zvoľte ponuku Účtovníctvo, Predkontácie. Vyberte predkontáciu Nákup PHL a stlačte tlačidlo Oprava.

- Otvorí sa formulár Predkontácia (jednoduché účtovníctvo), v ktorom v záložke Predvoľby zmeňte číselnú hodnotu Percento odpočítania na 80 %.

- V záložke Preúčtovania vyberte predkontáciu na preúčtovanie 20 % daňových výdavkov (vo formulári Predkontácia (jednoduché účtovníctvo) v záložke Základné údaje v poli Zapisovať do stĺpca vyberte Výdavok ovplyv. základ dane-zásoby).

- Po vykonaní zápisu do peňažného denníka program daný zápis rozúčtuje do dvoch zápisov - jedného pre celkovú sumu (100 %) a druhého pre zvyšnú sumu (20 %) v zápornej hodnote odpočítanú z celkovej sumy (pozri Obrázok č. 2).

Príklad

Auto je zaradené do majetku firmy, pokladničný doklad v hodnote 50,00 € za nákup PHL je potrebné rozdeliť na 80 % daňových výdavkov (40,00 €) a 20 % nedaňových výdavkov 10,00 €.

Celková suma: 50,00 €

80 % z celkovej sumy: 40,00 €

20 % z celkovej sumy: 10,00 €

Obrázok č. 2: Dva zápisy v peňažnom denníku

Príbuzné témy