Systém OBERON umožňuje viesť účtovníctvo v sústave jednoduchého alebo podvojného účtovníctva, pričom niektoré evidencie sú spoločné pre jednoduché aj podvojné účtovníctvo (napr. Kniha pohľadávok, Kniha záväzkov, Príkazy na úhradu a pod.). Hlavný rozdiel medzi obomi sústavami spočíva v tom, že jednoduché účtovníctvo používa peňažný denník a podvojné účtovníctvo účtovný denník. Táto téma obsahuje všeobecné informácie o jednoduchom účtovníctve v systéme OBERON.

Základné informácie

- Podľa zákona o účtovníctve účtovná jednotka vykonáva účtovanie účtovných prípadov v účtovných knihách účtovným zápisom, a to iba na základe účtovných dokladov.

- Základnou účtovnou knihou jednoduchého účtovníctva je peňažný denník, V ňom sa účtujú všetky peňažné i nepeňažné operácie a zároveň priamo evidujú aj pokladničné doklady a bankové výpisy. Pokladničná kniha je vlastne len podmnožinou zápisov peňažného denníka, kde sú zobrazené (vyfiltrované) pokladničné doklady (spravidla pomocou filtra Zobraziť doklady v hornej časti evidencie). Obdobne to platí aj pre knihu bankových výpisov. Podvojné účtovníctvo v systéme OBERON totiž nepozná samostatné pomocné knihy ako Banka alebo Pokladňa. Všetky doklady sa pridávajú priamo do peňažného denníka.

- Ďalšími dôležitými evidenciami jednoduchého účtovníctva sú Kniha pohľadávok, Kniha záväzkov (dostupné v samostatnej ponuke Fakturácia), Kniha evidencie DPH a evidencia Priznania a výkazy (v ponuke Firma).

- V Knihe pohľadávok sa evidujú vystavené (vydané) faktúry, v Knihe záväzkov došlé (prijaté) faktúry. Faktúry je možné vystavovať v prepojení so skladom, prípadne len ako neskladové.

- Kniha evidencie DPH je len pomocná kniha, automaticky sa do nej prenášajú údaje z Peňažného denníka, z Knihy pohľadávok a Knihy záväzkov (pokiaľ majú doklady zadaný typ DPH).

- V evidencii Priznania a výkazy je možné zostaviť najdôležitejšie účtovné výkazy (výkaz o príjmoch a výdavkoch a výkaz o majetku a záväzkoch v rámci účtovnej závierky), ďalej daňové priznania k dani z príjmu, či k dani z pridanej hodnoty (DPH daňové priznanie) a ďalšie výkazy.

- Úhrady faktúr sa zapisujú priamo do peňažného denníka, pričom účtovanie môže byť aj automatizované - týka sa to hlavne účtovania bankových výpisov a účtovania tržieb registračných pokladníc (fiškálnych tlačiarní), resp. automatického účtovania pokladničných dokladov.

Ďalšie informácie

- Medzi ďalšie evidencie účtovníctva patria Príkazy na úhradu a Stále platby. Tie umožňujú vytvoriť často používané príkazy na úhradu, ktoré je možné exportovať do internetbankingu.

- Na evidenciu majetku slúži Kniha investičného majetku a Kniha drobného investičného majetku.

- Evidencia zápočtov faktúr - predstavuje samostatnú evidenciu na vedenie záznamov o jednotlivých zápočtoch pohľadávok a záväzkov. Špecialitou je zápočet typu Zaúčtovanie súhrnnej platby - tu ide o zaúčtovanie prijatej hromadnej platby od sprostredkovateľa a úhradu vystavených faktúr jednotlivých odberateľov (zákazníkov). Typickým príkladom sú napr. zľavové portály, rezervačné portály ubytovania alebo internetové obchody využívajúce platobné brány - od zákazníkov inkasujú peniaze (zákazník spravidla platí platobnou kartou), následne za určité obdobie zasielajú súhrnnú platbu účtovnej jednotke. Viac informácií je možné získať v téme Evidencia zápočtov faktúr.

- Zaujímavým je aj prepojenie evidencie nákupu pohonných látok (v module Evidencia vozidiel) s peňažným denníkom (pokladničnými dokladmi). Pri tvorbe knihy jázd sa používateľovi zobrazujú jednotlivé nákupy PHL, čo zásadne znižuje chybovosť zapísaných údajov.

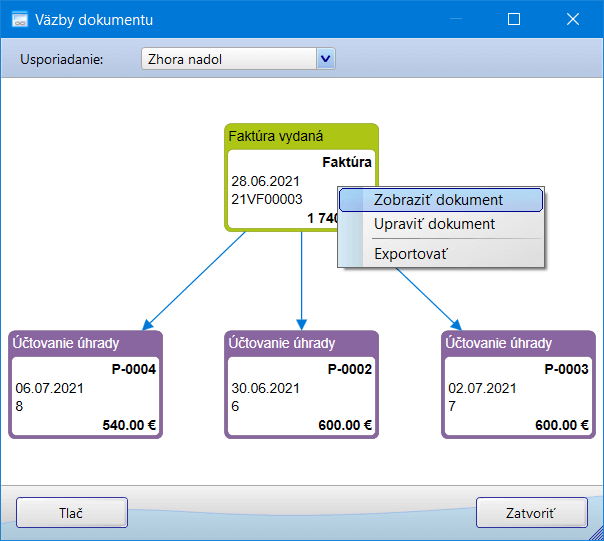

- Systém OBERON udržiava medzi súvisiacimi záznamami v rôznych evidenciách väzby. To umožňuje zostaviť grafický prehľad väzieb daného záznamu, ktorý je zároveň interaktívny - kliknutím pravým tlačidlom myši je možné jednotlivé záznamy zobraziť, upraviť, resp. exportovať.

Obrázok č. 1: Väzby dokumentov - zaúčtovaná uhradená faktúra s tromi čiastočnými zaúčtovanými úhradami

Webové služby

V module Účtovníctvo je možné použiť tieto funkcie, resp. aplikácie využívajúce webové služby:

-

OBERON Web - nadstavbová webová aplikácia pre smartfóny, tablety či iné mobilné zariadenia, ktorá poskytuje vybrané manažérske informácie zo systému OBERON v reálnom čase, ako napríklad:

- aktuálne prihlásení používatelia do OBERON-u,

- evidencia obchodných partnerov,

- zostatky bankových účtov a pokladníc,

- prehľad pohľadávok a záväzkov

- a ďalšie zaujímavé informácie.

Licenčné podmienky

- V obmedzenom režime (na skúšobné účely) je možné s modulom Účtovníctvo pracovať aj bez licencie - viac informácií získate v téme Licenčná politika.

- Plnohodnotne je možné modul Účtovníctvo používať len s platnou licenciou. Dôležitým faktorom pri výbere typu licencie je predpokladaný počet zápisov v peňažnom denníku. Ak budete viesť účtovníctvo pre viacero firiem, využite špeciálnu licenciu určenú pre účtovné firmy - multilicenciu. Viac informácií získate v téme Typy licencií.

Príbuzné témy