Od roku 2019 znížená DPH na ubytovanie

- 17.12.2018

- Aktuálne správy, Tipy a triky

Dňa 01.01.2019 nadobúda účinnosť novela zákona č. 222/2004 Z. z. o dani z pridanej hodnoty, ktorá zníži sadzbu DPH na všetky ubytovacie služby z pôvodných 20 % na 10 %.

Dňa 01.01.2019 nadobúda účinnosť novela zákona č. 222/2004 Z. z. o dani z pridanej hodnoty, ktorá zníži sadzbu DPH na všetky ubytovacie služby z pôvodných 20 % na 10 %.

Znížená sadzba DPH vo výške 10 % sa teda bude vzťahovať na ubytovacie služby s kódom 55 v štatistickej klasifikácii produktov podľa činností, tzv. CPA, ktoré sa rozdeľujú na:

- 55.1: hotelové a podobné ubytovacie služby,

- 55.2: turistické a ostatné krátkodobé ubytovacie služby,

- 55.3: prevádzka táborísk, rekreačných a dovolenkových kempov,

- 55.9: ostatné ubytovacie služby (ubytovacie služby v študentských domovoch alebo internátoch, služby v izbách alebo ubytovacích jednotkách v ubytovniach pre robotníkov a iné).

V zmysle zákona a tohto článku ubytovacími službami sú služby spojené výlučne s ubytovaním (prenocovaním), nie však iné služby, ktoré sa spravidla poskytujú spolu aj s ubytovaním, napr. strava, „ubytovanie“ zvierat, wellness a pod.

Nastavenie v OBERON-e

V súvislosti s uvedenou legislatívnou zmenou je potrebné uskutočniť, resp. skontrolovať aj niektoré nastavenia v OBERON-e. V prvom rade je nutné mať nainštalovanú aktuálnu verziu OBERON-u December/2018 SP1, vydanú dňa 17.12.2018.

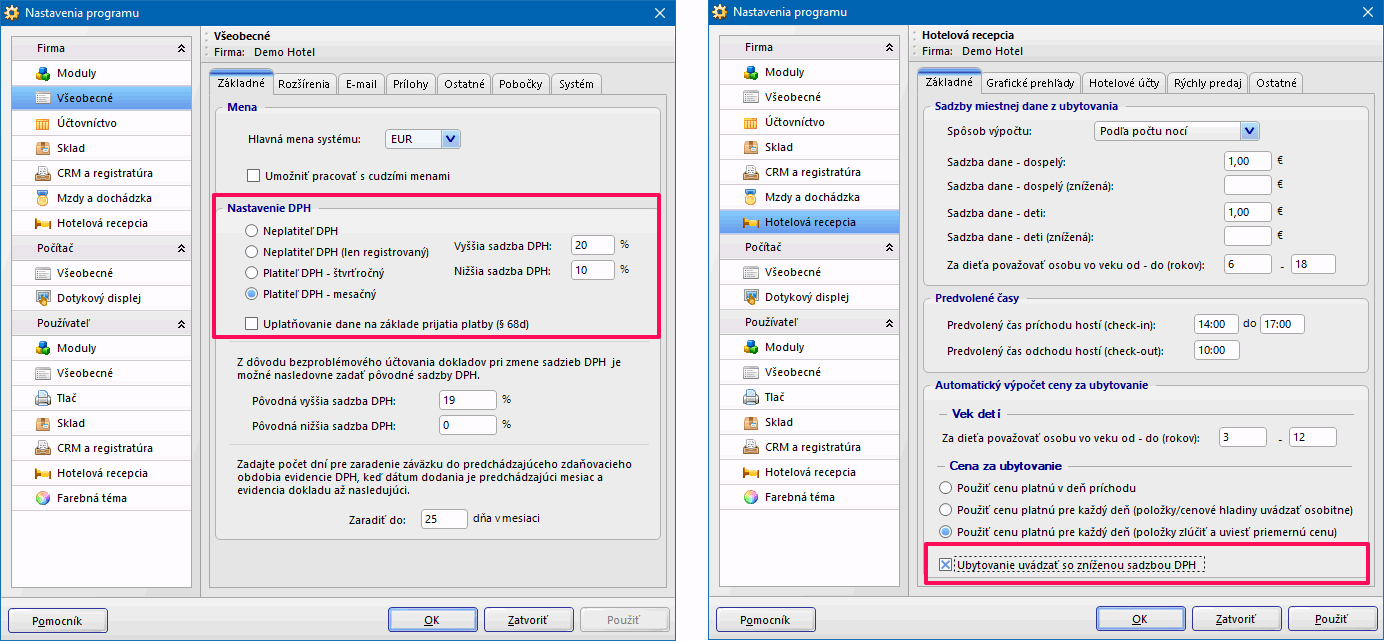

V prípade, že používate automatický výpočet ceny ubytovania, je potrebné nastaviť nižšiu a vyššiu sadzbu DPH v ponuke Servis, Nastavenia programu, v oddiele Všeobecné. Následne v oddiele Hotelová recepcia zaškrtnite možnosť Ubytovanie uvádzať so zníženou sadzbou DPH. Toto nastavenie spôsobí, že pri automatickom výpočte ubytovania v OBERON-e sa pri položke Ubytovanie použije nižšia sadzba DPH.

Ak na vyúčtovanie ubytovania používate skladovú kartu, sadzbu DPH je potrebné zmeniť manuálne na nej (ponuka Sklad, Skladové karty).

Obrázok č. 1: Nastavenie sadzieb DPH v OBERON-e

Obrázok č. 2: Automatický výpočet ceny za ubytovanie

Ak používate registračnú pokladnicu a nie ste si istí ohľadom nastavení sadzieb DPH (či má pokladnica nastavenú nižšiu sadzbu DPH), je potrebné kontaktovať servisnú organizáciu, ktorá inštalovala fiškálnu tlačiareň. Názov servisnej organizácie nájdete v knihe elektronickej registračnej pokladnice. Podľa § 5 Zákona č. č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice za opravy fiškálnych zariadení zodpovedá servisná organizácia, ktorá inštaláciu vykonala.

Pobyt na prelome rokov

Ohľadom výšky sadzby DPH pri platbe za ubytovanie na prelome rokov sme kontaktovali priamo Finančné riaditeľstvo SR. Informovali sme sa, ako správne postupovať, ak sa hosť v ubytovacom zariadení ubytuje napr. od 28.12.2018 do 03.01.2019. Zaujímalo nás, aká sadzba DPH sa má použiť v nasledujúcich prípadoch:

A. Hosť platí pri príchode (28.12.2018),

B. Hosť platí pri odchode (03.01.2019),

C. Hosť bol ubytovaný v decembri 2018, ale vystavenie a úhrada faktúry sa uskutoční v januári 2019.

Odpoveď Finančného riaditeľstva SR citujeme v plnom znení:

„V uvedenom prípade je potrebné posúdiť, kedy vzniká daňová povinnosť k dodávanej službe. Podľa § 19 ods. 2 zákona o DPH daňová povinnosť vzniká dňom dodania služby, pričom je to deň, kedy je služba dodaná, resp. jej dodanie ukončené, a ak je platba prijatá pred dodaním služby, potom podľa § 19 ods. 4 zákona o DPH daňová povinnosť vzniká prijatím platby pred dodaním služby. Ukončenie dodávania služby je potrebné analyzovať od povahy služby a ďalších skutočností, od ktorých sa odvíja samotné dodanie služby. To znamená, ak vznikne daňová povinnosť od 01.01.2019, potom sa na dodanie predmetnej služby ubytovania uplatní 10 % sadzba dane.“

Stanovisko Finančného riaditeľstva SR chápeme tak, že v prípade A sa použije sadzba 20 % (platba prijatá pred dodaním služby) a tá istá sadzba sa uplatní aj v prípade C (služba dodaná, resp. jej dodanie ukončené v decembri 2018). V prípade B sa však použije sadzba 10 % (služba dodaná, resp. jej dodanie ukončené 03.01.2019). Obdobne je podľa nášho názoru potrebné postupovať aj prípade v záloh za ubytovacie služby.

Pobytové balíky

Zmena výšky sadzby DPH na ubytovacie služby sa dotýka aj tzv. pobytových balíkov, ktoré spravidla združujú viaceré služby rôzneho typu. Do pobytového balíka sa štandardne okrem ubytovania zahŕňajú aj ďalšie tovary a služby, napr. stravovanie, wellness, lístky na lyžiarsky vlek a pod. Keďže na ubytovacie služby sa bude po novom vzťahovať znížená sadzba DPH, cena za ubytovanie už nebude môcť byť zahrnutá do celkovej ceny za balík.

Aktualizované

Článok dopĺňame o aktuálnu správu o vydaní informácie Finančného riaditeľstva SR k uplatňovaniu zníženej sadzby dane z pridanej hodnoty na ubytovacie služby z dňa 19.12.2018.