Ako na cestovné náhrady v OBERON-e?

- 26.06.2017

- Aktuálne správy, Tipy a triky

![]() V poslednom období sa na nás používatelia často obracajú s otázkami ohľadom vyúčtovania cestovných náhrad. V nasledujúcom článku sme sa Vám preto rozhodli predstaviť prehľad najdôležitejších informácií k správnemu vyúčtovaniu cestovných náhrad v OBERON-e.

V poslednom období sa na nás používatelia často obracajú s otázkami ohľadom vyúčtovania cestovných náhrad. V nasledujúcom článku sme sa Vám preto rozhodli predstaviť prehľad najdôležitejších informácií k správnemu vyúčtovaniu cestovných náhrad v OBERON-e.

Pracovná cesta a jej náležitosti

Podľa Zákona o cestovných náhradách pracovná cesta je čas od nástupu zamestnanca na cestu na výkon práce do iného miesta, ako je jeho pravidelné pracovisko, vrátane výkonu práce v tomto mieste do skončenia tejto cesty. Zákon o cestovných náhradách ustanovuje všeobecné podmienky poskytovania cestovných náhrad, presné pravidlá a zásady je však potrebné upraviť v internej smernici zamestnávateľa.

Zamestnávateľ vysielajúci zamestnanca na pracovnú cestu má povinnosť písomne určiť:

- miesto nástupu na pracovnú cestu,

- miesto výkonu práce,

- čas trvania,

- spôsob dopravy,

- miesto skončenia pracovnej cesty.

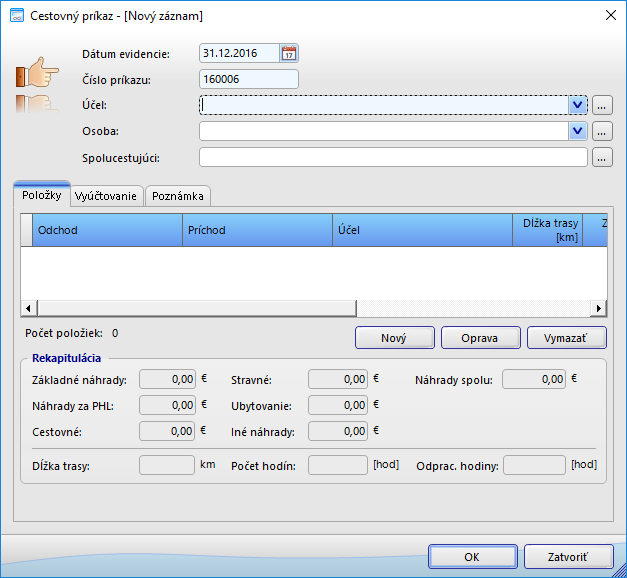

Tlačivo

Zákon pri vysielaní na pracovnú cestu a jej vyúčtovaní nepredpisuje žiadne záväzné tlačivo. V praxi sa využíva cestovný príkaz, ktorý by však mal obsahovať všetky náležitosti účtovného dokladu.

V OBERON-e sa vysielanie na pracovnú cestu uskutočňuje formou tlačového výstupu Cestovný príkaz (ponuka Vozidlá).

Obrázok č. 1: Formulár cestovného príkazu v OBERON-e

Na aké cestovné náhrady má zamestnanec nárok?

Podľa zákona zamestnancovi vyslanému na pracovnú cestu patrí

- náhrada preukázaných cestovných výdavkov,

- náhrada preukázaných výdavkov za ubytovanie,

- stravné,

- náhrada preukázaných potrebných vedľajších výdavkov,

- náhrada preukázaných cestovných výdavkov za cesty na návštevu jeho rodiny.

Spôsob dopravy

Zamestnanec môže na pracovnú cestu vycestovať:

- firemným autom – v tomto prípade mu nepatria žiadne náhrady za cestovné náklady,

- súkromným autom – len na základe písomnej dohody so zamestnávateľom; vtedy mu patrí základná náhrada za každý 1 km jazdy a náhrada za spotrebované pohonné látky;

- verejnou dopravou (autobus, vlak, lietadlo, loď) – spravidla mu patria cestovné náhrady vo výške preukázaných cestovných výdavkov;

- ďalšími dopravnými prostriedkami.

Preddavky na cestovné náhrady

Preddavok na náhrady zamestnávateľ:

- je povinný zamestnancovi poskytnúť v prípade, že je vyslaný na zahraničnú pracovnú cestu alebo do štátu EÚ,

- je povinný zamestnancovi poskytnúť pri vyslaní na tuzemskú pracovnú cestu len v prípade, že o to zamestnanec požiada,

- poskytuje do sumy predpokladaných náhrad.

Vyúčtovanie pracovnej cesty

- Zamestnanec je povinný do 10 pracovných dní odo dňa skočenia pracovnej cesty predložiť zamestnávateľovi písomné doklady na vyúčtovanie náhrad a vrátiť nevyúčtovaný preddavok.

- Lehotu je možné predĺžiť v kolektívnej zmluve, v písomnej dohode so zamestnancom alebo vo vnútornom predpise zamestnávateľa, ale len do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola pracovná cesta skončená.

- Zamestnávateľ je povinný do 10 pracovných dní odo dňa predloženia písomných dokladov vykonať vyúčtovanie pracovnej cesty.

- Lehotu je možné predĺžiť v kolektívnej zmluve, v písomnej dohode so zamestnancom alebo vo vnútornom predpise zamestnávateľa, ale len do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom boli predložené písomné doklady.

Platia sa z cestovných náhrad odvody a dane?

- Ak sú cestovné náhrady vo výške, v akej má na ne zamestnanec nárok, sú oslobodené od dane a neplatia sa z nich žiadne odvody.

- Ak však zamestnávateľ poskytne zamestnancovi náhrady vo vyššej sume (na základe dohody), suma prekračujúca náhrady v zmysle zákona sa zahŕňa do vymeriavacieho základu na sociálne a zdravotné poistenie zamestnanca aj zamestnávateľa a taktiež sa zdaňuje.

Ako sa vyplácajú cestovné náhrady?

Zákon o cestovných náhradách nestanovuje, akým konkrétnym spôsobom má zamestnávateľ vyplácať cestovné náhrady svojim zamestnancom. Zamestnávateľ teda môže:

- vyplatiť cestovné náhrady priamo zo svojej pokladne, resp. účtu,

- cestovné náhrady poukázať na účet zamestnanca spolu so mzdou (menej časté riešenie).

Pri vyplácaní cestovných náhrad môžu v praxi nastať tieto situácie:

A. Zamestnanec pred pracovnou cestou nedostal žiadny preddavok,

B. Zamestnanec pred pracovnou cestou dostal preddavok.

Vyplatenie cestovných náhrad bez preddavku

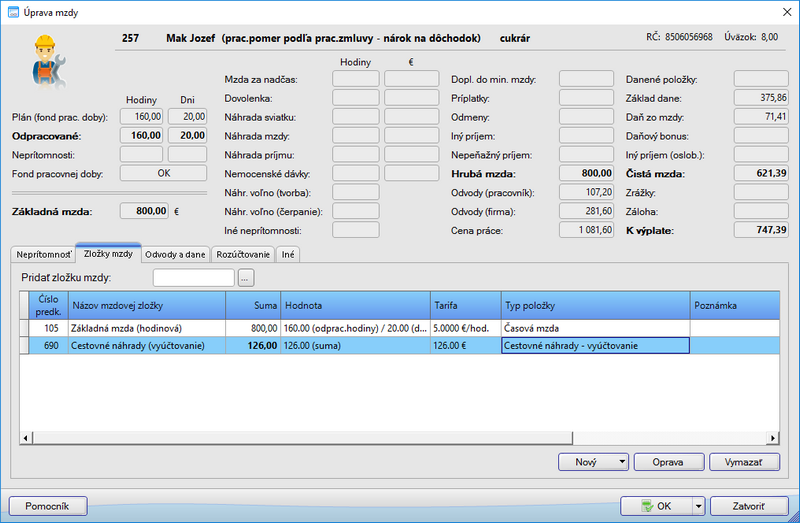

Ak zamestnanec pred pracovnou cestou nedostane žiadny preddavok, po návrate preukáže vynaložené výdavky, ktoré mu zamestnávateľ pri spracovaní mzdy vyplatí. Pri úprave mzdy je takémuto zamestnancovi potrebné v OBERON-e pridať zložku mzdy 690 – Cestovné náhrady – vyúčtovanie.

Postup:

- V ponuke Mzdy zvoľte položku Tvorba miezd. Zobrazí sa zoznam pracovníkov.

- Dvojklikom vyberte pracovníka, ktorému chcete vyplatiť cestovné náhrady. Otvorí sa formulár Úprava mzdy.

- V záložke Zložky mzdy stlačte tlačidlo Nový a v ponuke zvoľte položku Náhrada. Otvorí sa formulár Mzdové predkontácie.

- Dvojklikom vyberte zložku mzdy 690 – Cestovné náhrady – vyúčtovanie.

- Zobrazí sa formulár Náhrada. Do políčka Tarifa vpíšte celkovú sumu cestovných náhrad a stlačte tlačidlo OK.

Príklad: Cukrár Jozef Mak absolvoval pracovnú cestu do Telerána. Na svoju pracovnú cestu nedostal žiaden preddavok. Celkové cestovné náhrady sa mu vypočítali vo výške 126 eur. Uvedeným postupom sa mu v OBERON-e pridá zložka mzdy 690 – Cestovné náhrady – vyúčtovanie s uvedenou sumou (pozri Obrázok č. 2)

Obrázok č. 2: Formulár Úprava mzdy po pridaní zložky mzdy 690 – Cestovné náhrady – vyúčtovanie

Vyplatenie cestovných náhrad s preddavkom

Ak zamestnanec pred pracovnou cestou dostane preddavok, môžu nastať tieto situácie:

- ak počas pracovnej cesty minie viac peňazí, ako dostal v preddavku, bude mu doplatený rozdiel. V tomto prípade je postup rovnaký, ako v predchádzajúcom prípade;

- ak počas pracovnej cesty minie len preddavok, suma na vyplatenie bude 0 € – pri spracovaní mzdy sa nebude nikde zadávať;

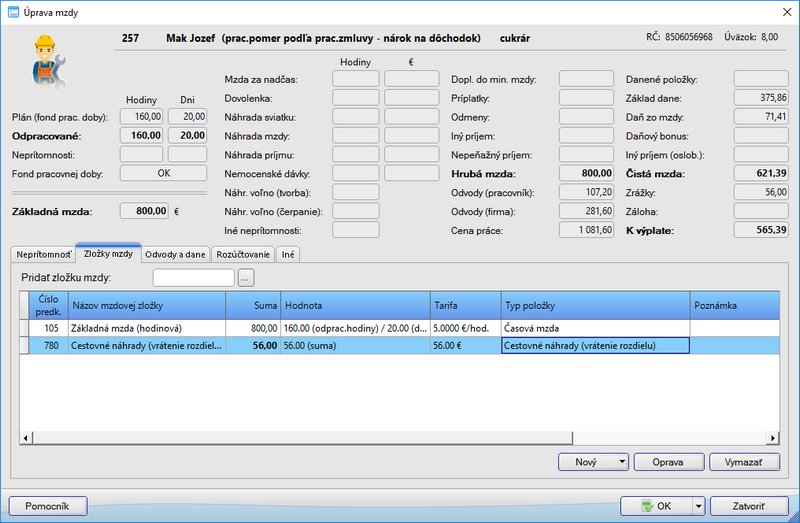

- ak neminie všetky peniaze, ktoré dostal, rozdiel musí vrátiť. V OBERON-e ich nemusí vrátiť fyzicky, budú mu zrazené zo mzdy (formou zrážky). Pri úprave mzdy je takémuto zamestnancovi potrebné v OBERON-e pridať zložku mzdy 780 – Cestovné náhrady (vrátenie rozdielu).

Postup:

- V ponuke Mzdy zvoľte položku Tvorba miezd. Zobrazí sa zoznam pracovníkov.

- Dvojklikom vyberte pracovníka, ktorému chcete vyplatiť cestovné náhrady. Otvorí sa formulár Úprava mzdy.

- V záložke Zložky mzdy stlačte tlačidlo Nový a v ponuke zvoľte položku Zrážka. Otvorí sa formulár Mzdové predkontácie.

- Dvojklikom vyberte zložku mzdy 780 – Cestovné náhrady (vrátenie rozdielu).

- Zobrazí sa formulár Zrážka. V záložke Základné do políčka Suma vpíšte sumu na zrazenie a stlačte tlačidlo OK.

Príklad: Cukrár Jozef Mak absolvoval pracovnú cestu na školenie v zahraničí. Na svoju pracovnú cestu dostal preddavok vo výške 300 eur. Celkové cestovné náhrady sa mu vypočítali vo výške 244 eur. Uvedeným postupom sa mu v OBERON-e pridá zložka mzdy 780 – Cestovné náhrady (vrátenie rozdielu) s uvedeným rozdielom na vrátenie (pozri Obrázok č. 3).

Obrázok č. 3: Formulár Úprava mzdy po pridaní zložky mzdy 780 – Cestovné náhrady (vrátenie rozdielu)