Hospodársky rok v OBERON-e

- 28.09.2018

- Aktuálne správy, Tipy a triky

![]() V novej verzii systému OBERON prinášame pre našich používateľov ďalšiu zaujímavú novinku, ktorou je hospodársky (fiškálny) rok. Pri účtovaní a evidovaní dokladov OBERON štandardne používa kalendárny účtovný rok, po novom však umožní používať aj hospodársky (fiškálny) rok. Ten predstavuje ekonomický pojem, ktorý označuje účtovné obdobie, ktoré sa začína prvým dňom iného mesiaca, ako je január.

V novej verzii systému OBERON prinášame pre našich používateľov ďalšiu zaujímavú novinku, ktorou je hospodársky (fiškálny) rok. Pri účtovaní a evidovaní dokladov OBERON štandardne používa kalendárny účtovný rok, po novom však umožní používať aj hospodársky (fiškálny) rok. Ten predstavuje ekonomický pojem, ktorý označuje účtovné obdobie, ktoré sa začína prvým dňom iného mesiaca, ako je január.

Zmena účtovného obdobia na hospodársky rok

- Keďže hospodársky rok začína prvým dňom iného mesiaca, ako je január, k zmene účtovného obdobia môže dôjsť len k prvému dňu kalendárneho mesiaca.

- Na zmenu účtovného obdobia nie je potrebný súhlas daňového úradu. Postačuje, ak účtovná jednotka zmenu účtovného obdobia daňovému úradu písomne oznámi v stanovenom termíne. Účtovné obdobie, ktorým je hospodársky rok, musí účtovná jednotka uplatňovať minimálne jedno účtovné obdobie.

- Hospodársky rok má rovnakú dĺžku ako kalendárny rok, t. j. 12 mesiacov (nezačína však 1. januára daného roku). Výnimka je pri prechode z účtovného na hospodársky rok, keď býva obdobie kratšie ako 12 mesiacov.

- Dôvodom prechodu na hospodársky rok býva najčastejšie zladenie účtovných období so sezónnosťou podnikania (poľnohospodárstvo, cestovný ruch atď.).

- Možnosť zmeny účtovného obdobia na hospodársky rok nemajú účtovné jednotky:

– ktoré sú účtovnými jednotkami verejnej správy (rozpočtové organizácie, príspevkové organizácie, obce, verejné vysoké školy atď.), pretože sú napojené svojim vzťahom na štátny rozpočet, ktorý sa zostavuje za kalendárny rok,

– ktorými sú fyzické osoby, ktoré podnikajú alebo vykonávajú inú samostatnú zárobkovú činnosť, ak preukazujú svoje výdavky na dosiahnutie, zabezpečenie a udržanie príjmov s cieľom zistenia základu dane z príjmov podľa osobitného predpisu s výnimkou fyzických osôb, ktoré vedú daňovú evidenciu podľa osobitného predpisu.

Výhody a nevýhody hospodárskeho roku

Výhody:

- reálnejší výsledok hospodárenia pre podnikateľské subjekty, ktoré majú sezónny charakter, napr. lyžiarske stredisko, tepláreň, obchod so sezónnym tovarom (hlavne zimným),

- optimalizácia daňového a odvodového zaťaženia len v prvom roku zavedenia,

- možnosť zosúladiť zdaňovacie obdobie materskej spoločnosti s dcérskymi.

Nevýhody:

- administratívna náročnosť,

- v prípade dane z motorových vozidiel, dane z nehnuteľností a pod. sa nemenia tradičné termíny na podanie daňového priznania.

Hospodársky rok v OBERON-e

Medzi najdôležitejšie zmeny patrí:

- validácia dokladov podľa hospodárskeho roku,

- účtovný/peňažný denník sa zobrazuje presne podľa hospodárskeho roku,

- účtovná závierka sa zostavuje k poslednému dňu hospodárskeho roku (nie k 31.12. daného roku),

- účty sa otvárajú k prvému dňu hospodárskeho roku,

- predkontácie, výkazy, licencia sa posudzuje k dátumu začiatku účtovného obdobia.

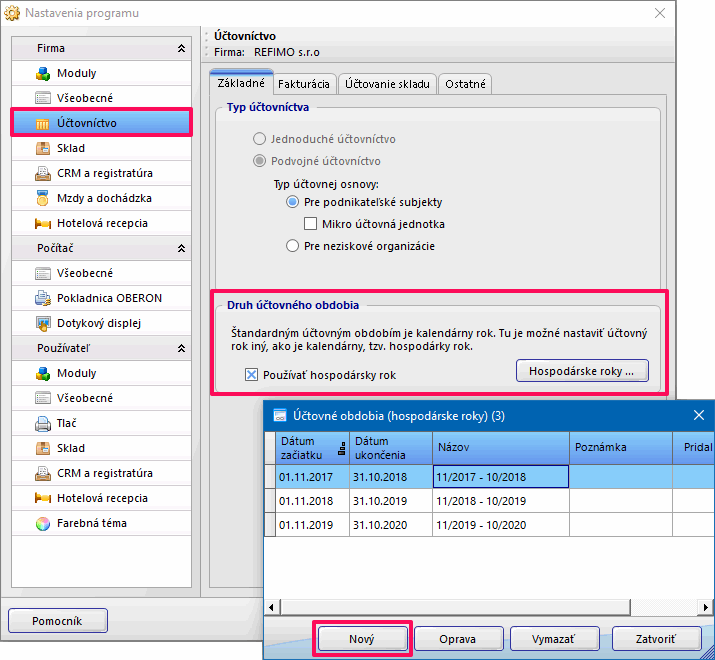

Nastavenie hospodárskeho roku

Hospodársky rok sa nastavuje v nastaveniach programu (ponuka Servis). V záložke Základné je potrebné zadať začiatok a koniec hospodárskeho roku. Vhodné je nastaviť predchádzajúci, aktuálny a nasledujúci rok. Po nastavení hospodárskych rokov je potrebné nastaviť obdobie (ponuka Firma, Obdobie, Zmena spracovávaného obdobia). Po zmene účtovného obdobia program dovolí zapísať len doklady z daného účtovného obdobia.

Obrázok č. 1: Nastavenie hospodárskych rokov