Mzdové a iné dôležité čísla v roku 2018

- 31.01.2018

- Aktuálne správy

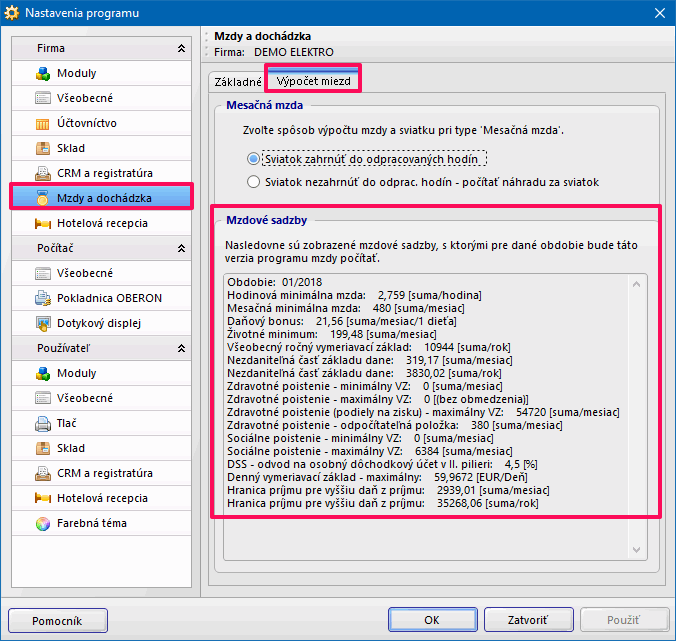

![]() Od 01.01.2018 sa zmenili niektoré kľúčové čísla pre oblasť miezd, odvodov a daní. V OBERON-e mzdové sadzby nie je potrebné meniť manuálne, program ich zmení sám automaticky po nainštalovaní verzie Január/2018. O tom, s ktorými mzdovými sadzbami program pracuje, môžete zistiť priamo z programu z ponuky Servis/Nastavenia programu.

Od 01.01.2018 sa zmenili niektoré kľúčové čísla pre oblasť miezd, odvodov a daní. V OBERON-e mzdové sadzby nie je potrebné meniť manuálne, program ich zmení sám automaticky po nainštalovaní verzie Január/2018. O tom, s ktorými mzdovými sadzbami program pracuje, môžete zistiť priamo z programu z ponuky Servis/Nastavenia programu.

Minimálna mzda

2,759 – minimálny hodinový zárobok zamestnanca v roku 2018

480 – minimálna mesačná mzda sa zvýšila oproti minulému roku zo sumy 435 eur na 480 eur

0,5518 –príspevok za nočnú prácu patrí zamestnancovi vo výške 20 % minimálnej mzdy, spolu s príplatkom dostane 3,31 €

Daňový bonus v roku 2018

21,56 – daňový bonus na jedno dieťa mesačne, za celý rok je to 258,72 eura na jedno dieťa

2 880 – hranica celoročného príjmu na priznanie nároku (6-násobok minimálnej mzdy, teda 6 x 480 eur)

240 – hranica príjmu na priznanie nároku zamestnancovi mesačne je polovica minimálnej mzdy

Životné minimum

199,48 – životné minimum pre jednu plnoletú osobu od 1. 7. 2017 do 30. 6. 2018

139,16 – životné minimum pre ďalšiu spoločne posudzovanú plnoletú fyzickú osobu

91,06 – životné minimum na dieťa

Nezdaniteľná časť na daňovníka za rok 2018

319,17 – nezdaniteľná časť na daňovníka (na mesiac) pri výpočte preddavkov na daň

3 830,02 – nezdaniteľná časť na daňovníka v roku 2018 (rok)

35 268,06 – ak daňovník dosiahne tento základ a viac, nezdaniteľná časť na daňovníka je nula

Zdravotné poistenie

456 – minimálny vymeriavací základ pre platenie zdravotných odvodov

Maximálny vymeriavací základ je od roku 2017 zrušený pre zamestnancov a zamestnávateľov, SZČO a samoplatiteľov

Maximálny vymeriavací základ pre dividendy za roky 2011 až 2016 vrátane vyplatené v roku 2018 je 54 720 eur (60-násobok priemernej mzdy z roka 2016, 60 x 912)

63,84 – minimálny preddavok mesačne, respektíve 30,90 eura ak ide o osobu so zdravotným postihnutím

380 – odvodová odpočítateľná položka mesačne

Sociálne poistenie

6 384 – maximálny vymeriavací základ

151,16 – minimálne poistné pre SZČO

Odvody do Sociálnej poisťovne a do zdravotných poisťovní![]()

Dávka v nezamestnanosti

59,9672 – maximálny denný vymeriavací základ pre výpočet dávky v nezamestnanosti

591,61 – hranica príjmu, do ktorého sa uplatní výnimka pri odvodoch pre pracovný pomer alebo štátnozamestnanecký pomer, ktorý vznikne v roku 2017 a pokračuje v roku 2018

611,04 – hraničná suma pre tie pracovné pomery, ktoré vzniknú v roku 2018

Odvody do II. piliera

4,50 % – odvod na osobný dôchodkový účet v II. pilieri. Od 1. januára 2018 sa sadzba povinných príspevkov do II. piliera zvyšuje zo 4,25 % z vymeriavacieho základu na 4,50 %. Sadzba do II. piliera sa bude zároveň každoročne zvyšovať o 0,25 % až do roku 2024, keď dosiahne výšku 6 % z vymeriavacieho základu.

Stravné

4,50 eura – výška stravného na tuzemských pracovných cestách pre časové pásmo 5-12 hodín

6,70 eura – výška stravného na tuzemských pracovných cestách pre časové pásmo 12-18 hodín

10,30 eura – výška stravného na tuzemských pracovných cestách pre časové pásmo nad 18 hodín

Minimálna výška stravného lístka:

3,38 eura – minimálna výška stravného lístka pre časové pásmo 5-12 hodín pri tuzemskej pracovnej ceste

2,48 eura – zamestnávateľ musí prispievať svojim zamestnancom na stravovanie najmenej 55 % z ceny jedla

Stravné pre SZČO:

4,50 eura – samostatne zárobkovo činné osoby si môžu uplatniť od 1. 12. 2016 a ďalej v roku 2018 v daňových výdavkoch sumu stravného vo výške maximálne 4,50 eura za každý odpracovaný deň

Daň z príjmu

2 939,01 eur – mesačná hranica príjmu pre vyššiu daň z príjmu

35 268,06 eur – ročná hranica príjmu pre vyššiu daň z príjmu

Daňové priznanie

1 915,01 eura – každý kto dosiahol uvedený príjem musí podať daňové priznanie

17 eur – daň sa neplatí ak za rok 2018 nepresiahne 17 eur alebo ak celkové zdaniteľné príjmy daňovníka za rok 2018 nepresiahnu 1 915,01 eura

350 eur – od dane sú oslobodené prijaté ceny alebo výhry v hodnote neprevyšujúcej 350 eur za cenu alebo výhru. Zdaňuje sa len suma prevyšujúca túto hranicu.

Materské

44,9754 eura – maximálne denné materské

1 394,30 eura – maximálne mesačné materské pri 31-dňovom mesiaci

Ošetrovné

32,98196 eur – maximálne denné ošetrovné, maximálne vo výške 329,90 eura za 10 kalendárnych dní