Zníženie limitu pre odpočet DPH

- 21.01.2025

- Aktuálne správy

V súvislosti s konsolidačným balíkom od 1. januára 2025 vstupuje do platnosti aj významná zmena v oblasti vystavovania pokladničných dokladov a zjednodušených faktúr. Konkrétne ide o výrazné zníženie limitov na pokladničné doklady z pokladnice e-kasa, ktoré sa považujú za zjednodušenú faktúru a umožňujú tak uplatniť odpočet DPH. Kým do konca roka 2024 boli tieto limity stanovené na 1 000 € pri platbe v hotovosti a na 1 600 € pri platbe inými platobnými prostriedkami nahrádzajúcimi hotovosť (napr. platba kartou), od 1. januára 2025 sa tento limit zjednotil a znížil na 400 € bez ohľadu na spôsob platby. Úprava sa týka len tých podnikateľov, ktorí sú platiteľmi DPH a je výsledkom zosúladenia s predpismi okolitých krajín. Jej cieľom je zabrániť zaúčtovaniu jedného dokladu viacerými firmami.

V nasledujúcom článku sa na túto problematiku pozrieme bližšie a predstavíme ju tak z pohľadu zákazníka (podnikateľa – platiteľa DPH a nepodnikateľa), ako aj z pohľadu predajcu.

Legislatívny rámec

Pri predaji tovarov a služieb, pri ktorých sa evidujú tržby v pokladnici e-kasa, je potrebné mať na zreteli tri zákony:

- Zákon o používaní elektronickej registračnej pokladnice – ukladá povinnosť evidovať tržbu elektronickou registračnou pokladnicou,

- Zákon o obmedzení platieb v hotovosti – zakazuje platby v hotovosti nad 15 000 €,

- Zákon o dani z pridanej hodnoty – definuje, do akej sumy sa pokladničný doklad považuje za zjednodušenú faktúru a umožňuje uplatniť odpočet DPH. Momentálne je tento limit 400 € tak pri platbe v hotovosti, ako aj pri platbe inými platobnými prostriedkami nahrádzajúcimi hotovosť (napr. platba kartou).

Zákazník

Hneď na začiatku je potrebné upozorniť, že problematika limitu 400 € sa dotýka odlišne zákazníkov z radov podnikateľských subjektov a z radov nepodnikateľských subjektov (bežných zákazníkov).

Zákazník – podnikateľský subjekt (platiteľ DPH)

Pre zákazníkov z radov podnikateľských subjektov (model B2B – business to business) zníženie limitu pri zjednodušenej faktúre znamená, že od 1. januára 2025 si bez nutnosti vystavenia riadnej faktúry môžu uplatniť odpočet DPH pri nákupoch len do výšky 400 € s DPH bez ohľadu na spôsob platby. Pri vyšších sumách

Inými slovami, ak si chce podnikateľ ako podnikateľský subjekt uplatniť odpočet DPH, pri nákupoch do výšky 400 € nemusí žiadať dodávateľa o vystavenie riadnej faktúry. Stačí, ak mu predajca vystaví pokladničný doklad, ktorý sa považuje za zjednodušenú faktúru. Takáto faktúra oproti riadnej faktúre nemusí obsahovať identifikačné údaje odberateľa ani ďalšie náležitosti riadnej faktúry definované v zákone o DPH. Pri nákupoch nad 400 € je však nutné na uplatnenie odpočtu požiadať predajcu o vystavenie riadnej faktúry. Ak na to zákazník (podnikateľ) zabudne, pri pokladničnom doklade nad 400 € si nebude môcť uplatniť odpočet DPH.

Samozrejme, ak si zákazník ako podnikateľský subjekt nechce uplatniť odpočet DPH, pri prekročení limitu 400 € nemusí žiadať predajcu o žiadnu faktúru.

Uvedené obmedzenia sa týkajú len odpočtu DPH. Do nákladov možno po 1. 1. 2025 uplatniť aj pokladničný doklad s vyššou sumou ako 400 €: limit je 1 000 € pri platbe v hotovosti a 1 600 € pri platbe inými platobnými prostriedkami nahrádzajúcimi hotovosť (napr. platba kartou). Ak si zákazník (podnikateľ) nechce uplatniť pokladničný doklad v nákladoch, doklad môže byť až vo výške do 15 000 €.

Zákazník – nepodnikateľský subjekt

Problematika limitu 400 € sa podľa platnej legislatívy žiadnym spôsobom nevzťahuje na zákazníkov z radov nepodnikateľských subjektov, t. j. bežných občanov (model B2C – business to customer). Jedinou normou, ktorú je potrebné dodržať, je Zákon o používaní elektronickej registračnej pokladnice, ktorý predpisuje vyhotovenie pokladničného dokladu. Netreba pritom nijako zohľadňovať limit 400 €, doklad možno vystaviť až do výšky 15 000 €.

Predajca

Pre predajcu vyplývajú povinnosti z legislatívneho rámca uvedeného vyššie. Pri evidovaní tržby za tovar a služby nemá žiadnu povinnosť zisťovať, či je zákazník podnikateľom, ktorý si chce za daný nákup uplatniť odpočet DPH.

Zákon o DPH tak viac limituje zákazníka (podnikateľa) ako predajcu, pretože zákazník má pamätať na to, či si za daný nákup nad 400 € chce uplatniť odpočet DPH a ak áno, požiadať predajcu o vystavenie riadnej faktúry. Ťarcha zodpovednosti je tak na zákazníkovi.

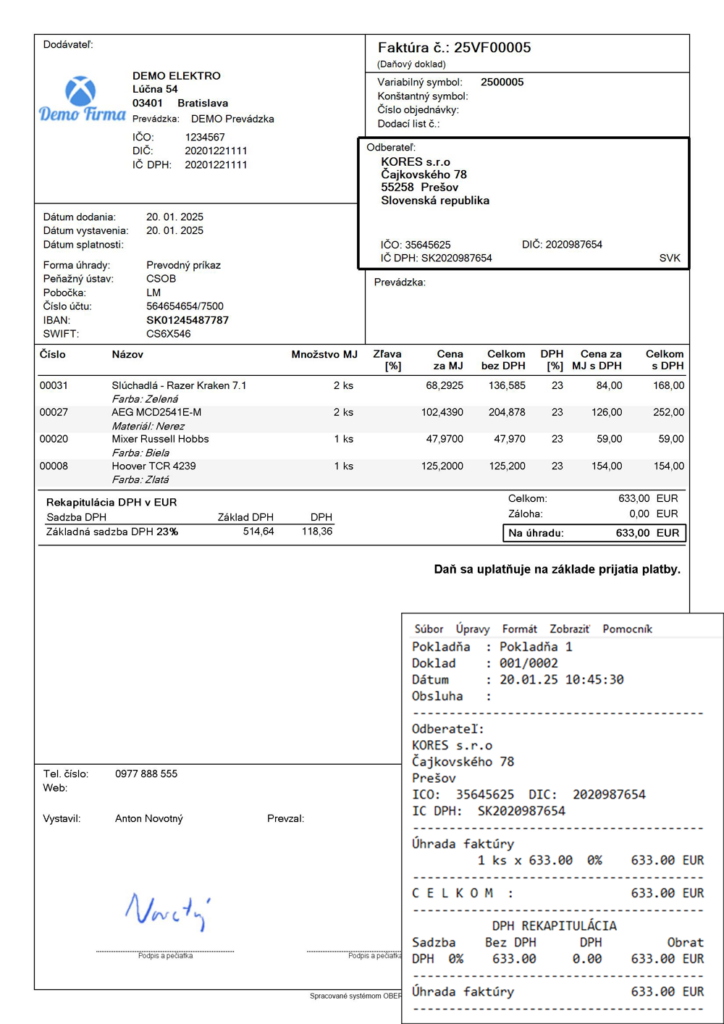

Z pohľadu predajcu je dôležité, že na uplatnenie odpočtu DPH nestačí vystaviť pokladničný doklad s identifikačnými údajmi odberateľa (obchodného partnera) ako náhradu riadnej faktúry. Dôvodom je, že na riadne faktúry sa vzťahujú aj ďalšie zákonné náležitosti: majú byť evidované v knihe pohľadávok s vlastným číselným radom, uvádzajú sa v kontrolnom výkaze, obsahujú ceny bez DPH atď.

V systéme OBERON ako predajca môžete v situácii, že vás zákazník (podnikateľ) požiada o vystavenie faktúry pri nákupe nad 400 €, postupovať dvojakým spôsobom:

Spôsob A

Tento spôsob je nový (dostupný v OBERON-e od verzie Január/2025 z 20. 1. 2025) a umožňuje automatické vystavenie faktúry na Pokladnici OBERON na základe príslušných nastavení vo formulári Pokladnica OBERON – nastavenia, záložka Doklad.

Vo tomto formulári možno nastaviť:

- Číslo existujúcej vzorovej faktúry ako predlohy pre novú faktúru – vytvorenie vzorovej faktúry umožňuje nastaviť osobitné parametre faktúr vystavovaných na pokladnici (osobitný typ faktúry, vrchný a spodný text, spôsob úhrady, priradenie prevádzky atď.). Aj keď to nie je povinný parameter, odporúčame ho kvôli prehľadnosti vo faktúrach nastaviť.

- Tlačový výstup faktúry – umožňuje zvoliť, či sa má použiť pôvodný alebo upravený tlačový výstup faktúry (napr. upravený bez QR kódu), prípadne iný štýl tlačového výstupu faktúry.

- Tlač faktúry – vytvorenú faktúru možno zobraziť v náhľade a vytlačiť na pripojenej štandardnej tlačiarni formátu A4.

Po vykonaní uvedených nastavení môžete postupovať takto:

- V Pokladnici OBERON pridajte položky tovaru/služieb do neuzatvoreného pokladničného dokladu a zadajte údaje o zákazníkovi v ľavom paneli (záložka Obchodný partner).

- Pomocou tlačidla Vytvoriť faktúru (záložka Domov) vytvorte faktúru z položiek dokladu. Ak sa tlačidlo v záložke nezobrazuje, je potrebné ho medzi tlačidlá pridať (viac informácií získate v téme Pomocníka Nastavenie vzhľadu Pokladnice OBERON). Vytvorený tlačový výstup faktúry sa otvorí v novom okne (faktúru môžete pre zákazníka vytlačiť) a zároveň sa vytvorená faktúra uloží do Knihy pohľadávok.

- V Pokladnici OBERON sa vytvorená faktúra automaticky načíta ako jedna položka s názvom Úhrada faktúry. Zaevidujte doklad (stlačením tlačidla Tlač dokladu) s typom platby Úhrada faktúry – viac informácií získate v téme Pomocníka OBERON Úhrada faktúry v hotovosti.

- Doklad o úhrade faktúry vytlačený na tlačiarni pokladničných dokladov odovzdajte spolu s faktúrou zákazníkovi. V Knihe pohľadávok (tlačidlo Tlač) môžete faktúru zaslať zákazníkovi e-mailom. Pri odoslaní faktúry e-mailom ju možno na základe príslušných nastavení automaticky elektronicky podpísať a uložiť do elektronického archívu. Viac informácií získate v téme Pomocníka OBERON Formulár Pokladnica OBERON – nastavenia.

Spôsob B

Tento spôsob je pôvodný a umožňuje manuálne vystavenie faktúry na Pokladnici OBERON. Jeho výhodou oproti spôsobu A je, že umožňuje v priebehu vystavenia faktúry dodatočne upraviť jej parametre (napr. údaje o obchodnom partnerovi, prevádzku, predkontáciu a pod.).

Pri tomto spôsobe môžete postupovať takto:

- Pridajte položky tovaru/služieb do neuzatvoreného pokladničného dokladu na Pokladnici OBERON,

- Pomocou tlačidla Ďalšie možnosti (záložka Systém) exportujte položky dokladu do faktúry. Otvorí sa sprievodca vytvorením faktúry – postupujte podľa pokynov sprievodcu, v rámci ktorého zadajte údaje o zákazníkovi (obchodnom partnerovi). Stlačením tlačidla OK sa vytvorená faktúra uloží do Knihy pohľadávok.

- V Pokladnici OBERON pomocou tlačidla Faktúry vydané (záložka Domov) načítajte vytvorenú faktúru z Knihy pohľadávok do pokladnice. Faktúra sa načíta ako jedna položka s názvom Úhrada faktúry. Zaevidujte doklad (stlačením tlačidla Tlač dokladu) s typom platby Úhrada faktúry – viac informácií získate v téme Pomocníka OBERON Úhrada faktúry v hotovosti.

- V Knihe pohľadávok vytlačte faktúru (tlačidlo Tlač) a spolu s dokladom o úhrade faktúry vytlačeným na tlačiarni pokladničných dokladov odovzdajte zákazníkovi.