Ako na zálohy z minulého roka?

- 08.01.2025

- Aktuálne správy

V súvislosti so zmenou sadzieb DPH viacerí naši používatelia modulu Hotelová recepcia riešia otázku, ako postupovať v prípade záloh na ubytovanie prijatých ešte v minulom roku, pričom ubytovanie bude poskytnuté v tomto roku. Uvedený problém je širší a neobmedzuje sa len na ubytovacie služby, ale vzťahuje sa aj na dodanie služieb a tovaru vo všeobecnosti.

Rozhodli sme sa preto túto problematiku našim používateľom objasniť, a to práve na príklade prijatých záloh na ubytovanie.

Čo hovorí legislatíva?

V zmysle dokumentu Finančného riaditeľstva SR s názvom Informácia k čl. VII zákona č. 278/2024 Z. z., ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov v prípade zdaniteľného plnenia, pri ktorom dôjde k úhrade časti protihodnoty za budúce dodanie tovaru/služby ešte v roku 2024 (t. j. zaplatí sa záloha, resp. preddavok v určitej výške z celkovej ceny v roku 2024 a následne dôjde k dodaniu a doplateniu zvyšnej časti protihodnoty v roku 2025), uplatní sa podľa zákona o DPH sadzba dane platná v čase vzniku daňovej povinnosti.

Vznik daňovej povinnosti

Ak je platba prijatá pred dodaním tovaru alebo služby (preddavok, záloha), v zmysle § 19 ods. 4 zákona o DPH vzniká daňová povinnosť z prijatej platby dňom prijatia platby. Na zálohu sa teda bude vzťahovať príslušná sadzba dane platná pre rok 2024.

V zmysle § 19 ods. 1 a 2 zákona o DPH daňová povinnosť vzniká dodaním tovaru alebo poskytnutím služby. Pri dodaní tovaru/služby a doplatení zvyšnej časti protihodnoty v roku 2025 sa preto na túto zostávajúcu časť sumy uplatní sadzba dane platná v roku 2025.

Príklad – ubytovacie služby

Otázka:

V septembri 2024 si zákazník objednal pobyt v penzióne, a to od 1. 8. 2025 do 8. 8. 2025 v celkovej dohodnutej cene za ubytovanie 1 000 €, pričom zálohu vo výške 200 € už aj zaplatil pri objednaní pobytu. Akým spôsobom má penzión v tomto prípade postupovať?

Odpoveď:

V OBERON-e možno postupovať podľa nasledujúceho návodu:

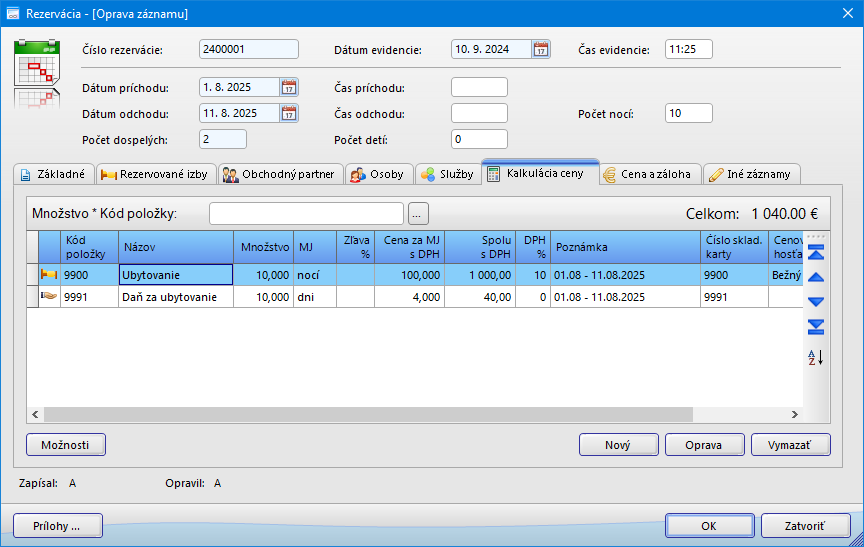

- V module Hotelová recepcia bola v septembri vytvorená rezervácia ubytovania s kalkuláciou ceny za ubytovanie pomocou funkcie Automaticky vytvoriť položky kalkuláciu ceny.

- Po prijatí zálohy bola daná záloha (200 €) v rezervácii zaevidovaná (v záložke Cena a záloha) a vystavená faktúra na prijatú zálohu. Z prijatej platby, pri ktorej vznikla daňová povinnosť podľa § 19 ods. 4 zákona o DPH penzión vypočítal DPH v sadzbe dane 10 %, ktorú odviedol v daňovom priznaní za zdaňovacie obdobie IX/2024.

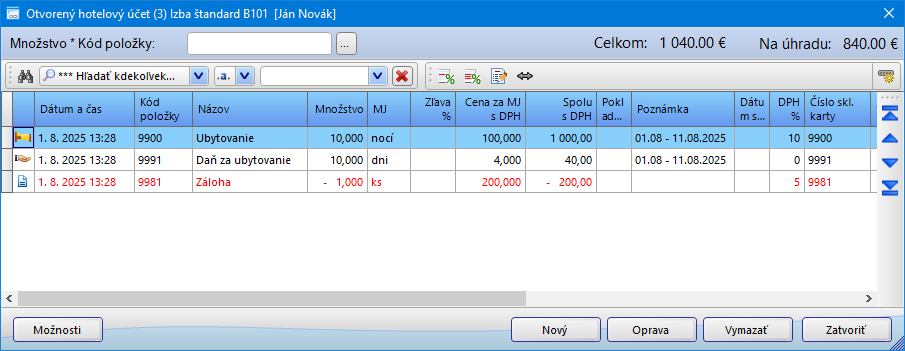

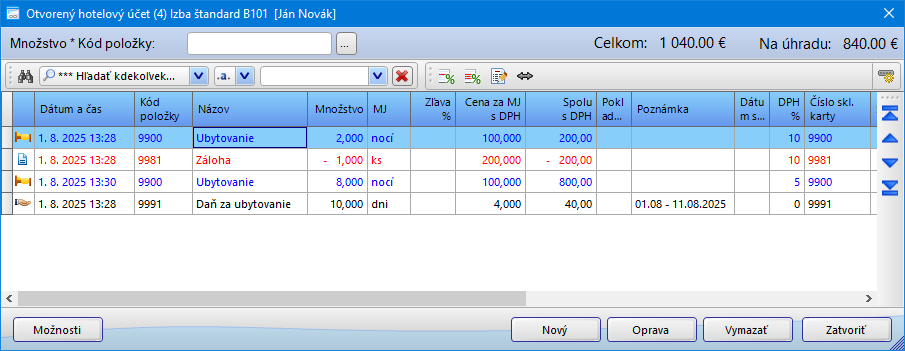

- Po príchode hosťa v auguste 2025 je potrebné z rezervácie vytvoriť ubytovanie, na základe ktorého sa údaje o prijatej zálohe zapíšu do hotelového účtu.

- V hotelovom účte je potrebné manuálne vykonať tieto úpravy:

– na položke Záloha manuálne upraviť sadzbu DPH na 10 % a spätne upraviť sumu zálohy na správnu hodnotu (200 €),

– položku ubytovanie (10 nocí/1 000 €) rozdeliť na 2 noci/200 € a 8 nocí/800 € (v položke upravte počet nocí na 2 a napr. pomocou funkcie Automaticky vytvoriť položky hotelového účtu pod tlačidlom Možnosti vytvorte novú položku, v ktorej upravte počet nocí na 8),

– položky možno usporiadať podľa potreby pomocou panela na zmenu poradia (modrých šípok).

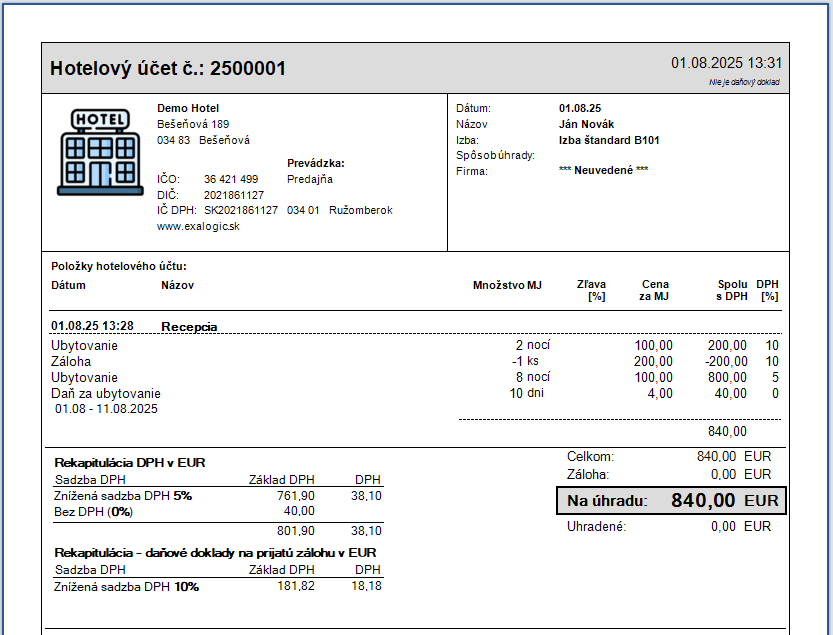

- Po ukončení pobytu penzión vystaví z hotelového účtu faktúru.

Ukončením pobytu 11. 8. 2025 vznikne penziónu daňová povinnosť podľa § 19 ods. 2 zákona o DPH len v rozsahu ubytovacej služby predstavujúcej rozdiel medzi celkovou dohodnutou cenou pobytu a zaplatenou zálohou. T. j. z doplatku 800 € vypočíta DPH v sadzbe dane 5 % platnej v roku 2025, ktorú odvedie v daňovom priznaní za zdaňovacie obdobie I/2025.

Dôležité upozornenie

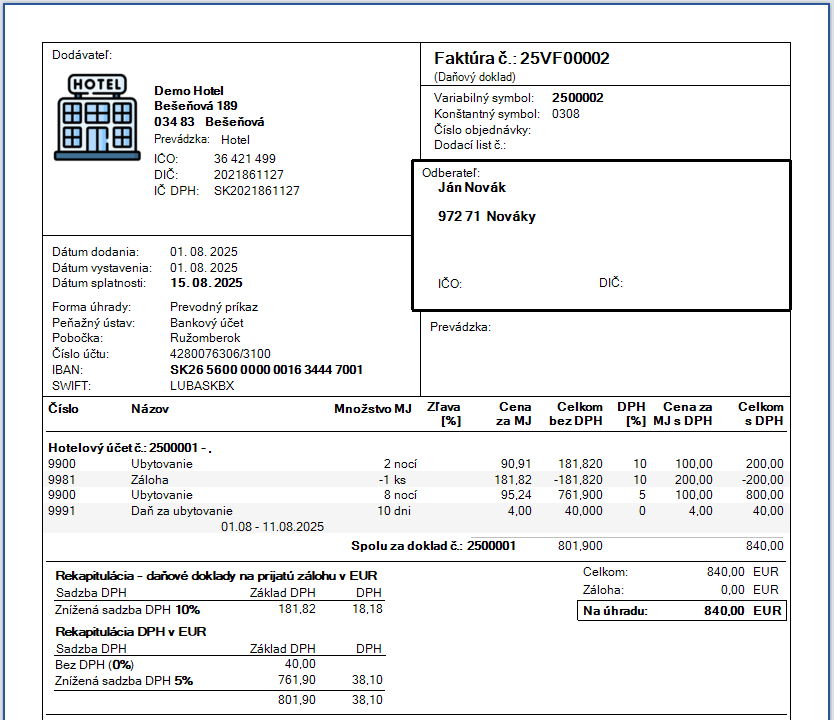

Je potrebné mať na zreteli, že kvôli zmenám sadzieb DPH sa musela vykonať úprava rekapitulácie DPH všetkých tlačových dokladových výstupov ako napr. faktúra, dodací list, výdajka, príjemka, objednávky, reklamácie a servis, hotelové účty atď. Tieto úpravy sa však v OBERON-e prejavia len v originálnych (neupravených) tlačových výstupoch. Preto ak používate upravené tlačové výstupy, je potrebné opätovne upraviť originálny (neupravený) tlačový výstup. Na Obrázku č. 1 je uvedený tlačový výstup faktúry s nesprávnou rekapituláciou DPH.

Obrázok č. 6: Tlačový výstup faktúry s nesprávnou rekapituláciou DPH

Ostatné prevádzky

V prípade ostatných prevádzok je potrebné po splnení dodávky služby/tovaru vystaviť odberateľovi faktúru (konečnú vyúčtovaciu faktúru), v ktorej odpočíta prijatý preddavok vrátane DPH. Viac informácií získate v téme Pomocníka OBERON Príklad zaúčtovania faktúry so zúčtovanou zálohou.

Na stiahnutie

Viac príkladov k uplatňovaniu sadzieb DPH pri ubytovacích službách nájdete v dokumente Najčastejšie otázky a odpovede k uplatňovaniu sadzieb dane z pridanej hodnoty pri službách poskytovaných ubytovacími zariadeniami od 1.1.2025.