Prenesenie daňovej povinnosti v roku 2018

- 16.01.2018

- Aktuálne správy

![]() Prenesenie daňovej povinnosti je v zákone o DPH pomerne známy pojem – vybrané tovary alebo služby sa medzi platiteľmi DPH fakturujú bez DPH (teda s nulovou sadzbou DPH). Od 1.1.2018 sa však okruh firiem, ktorých sa táto zákonná úprava týka, zásadne zväčšuje, keďže sa v zákone zrušila podmienka výšky dodania (výšky faktúry) od 5000,- EUR. Ak teda predávate poľnohospodárke plodiny, kovy, oceľ, výrobky alebo polotovary z kovov a podobne, mali by ste spozornieť.

Prenesenie daňovej povinnosti je v zákone o DPH pomerne známy pojem – vybrané tovary alebo služby sa medzi platiteľmi DPH fakturujú bez DPH (teda s nulovou sadzbou DPH). Od 1.1.2018 sa však okruh firiem, ktorých sa táto zákonná úprava týka, zásadne zväčšuje, keďže sa v zákone zrušila podmienka výšky dodania (výšky faktúry) od 5000,- EUR. Ak teda predávate poľnohospodárke plodiny, kovy, oceľ, výrobky alebo polotovary z kovov a podobne, mali by ste spozornieť.

Legislatíva

§ 69 ods. 12 písm. f) a g) zákona o DPH bol upravený takto:

Platiteľ, ktorý je príjemcom plnenia od iného platiteľa, je povinný platiť daň vzťahujúcu sa na:

f) dodanie tovarov patriacich do kapitol 10 (obilniny) a 12 (olejnaté semená …) Spoločného colného sadzobníka, ktoré nie sú bežne určené v nezmenenom stave na konečnú spotrebu, ak základ dane vo faktúre za dodanie týchto tovarov je 5 000 EUR a viac,

g) dodanie tovarov patriacich do kapitoly 72 (železo, oceľ) Spoločného colného sadzobníka a do položiek 7301, 7308 a 7314 (predmety zo železa a ocele) Spoločného colného sadzobníka, iných ako uvedených v písmene a), ak základ dane vo faktúre za dodanie týchto tovarov je 5 000 EUR a viac.

Úskalia legislatívnej zmeny

Keďže sa ruší limit 5000,- EUR, fakturácia s nulovom sadzbou DPH sa bude používať častejšie. Bežný fakturant bude musieť určiť, či daný tovar v sklade má vyfakturovať s bežnou alebo s nulovou sadzbou DPH. Ak bude odberateľ platiteľom DPH a ak bude tovar patriť do danej skupiny colného sadzobníka, je povinný ho vyfakturovať bez DPH. Okrem fakturácie sa to týka aj výdajok v sklade a následných zberných faktúr. Vtedy sa na faktúre musí uviesť text „prenesenie daňovej povinnosti„.

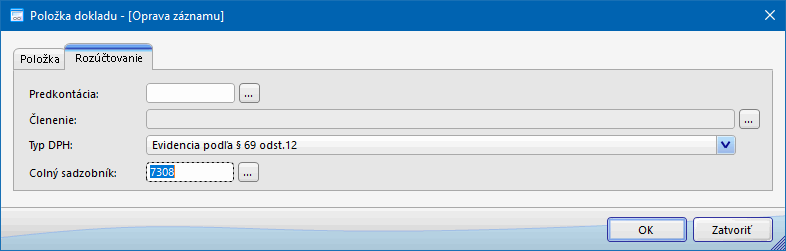

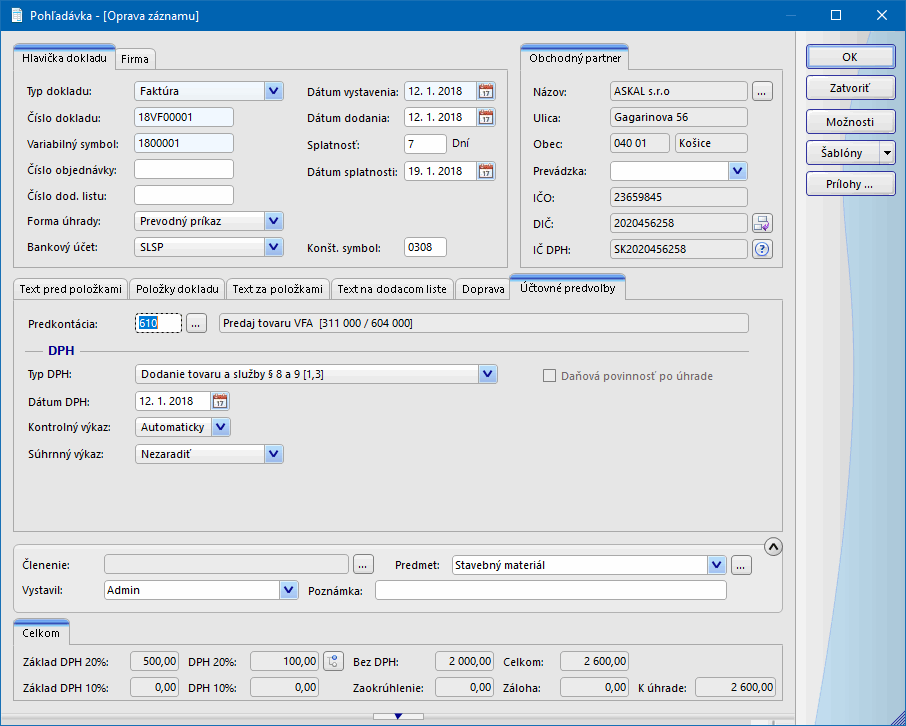

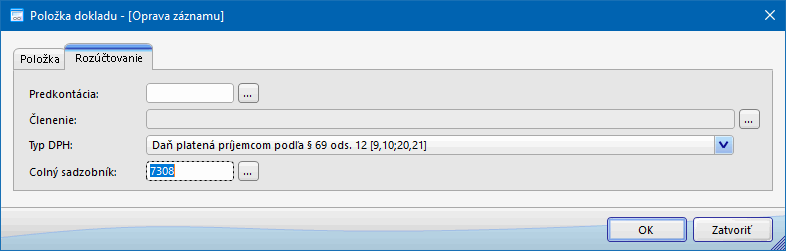

Už pri tvorbe faktúry alebo výdajky bude potrebné okrem nulovej sadzby DPH správne určiť typ DPH na položke, pretože takáto faktúra bude do evidencie DPH rozúčtovaná – na časť bežného plnenia s DPH a na časť prenesenej daňovej povinnosti. Týmto sa zabezpečí, že kontrolný výkaz DPH sa vygeneruje korektne.

Ako na to v OBERON-e

Vo verzii Január/2018 OBERON nastavuje nulovú sadzbu DPH a správny typ DPH automaticky, používateľ si ho môže vždy na položke dokladu skontrolovať, prípadne aj upraviť – predpokladom však je správne nastavenie colného sadzobníka.

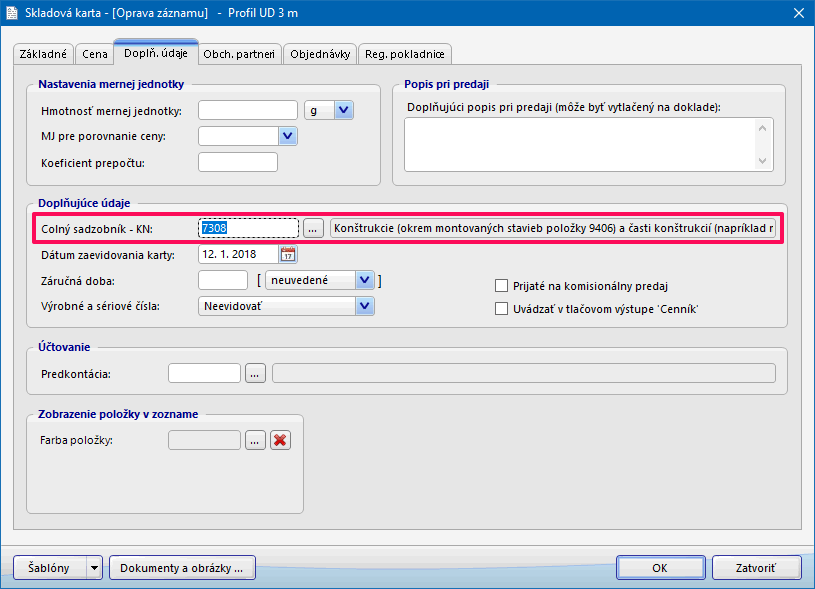

Najskôr je potrebné skontrolovať, prípadne nastaviť colný sadzobník. Colný sadzobník je dostupný priamo zo skladovej karty (záložka Doplň. údaje, pole Colný sadzobník – KN). Colný sadzobník sa vzťahuje na konkrétny účtovný rok. Ak je colný sadzobník prázdny, je potrebné ho naimportovať z databázy colného úradu (prípadne z inej firmy). Môžete ho nájsť aj na stránke Colného úradu.

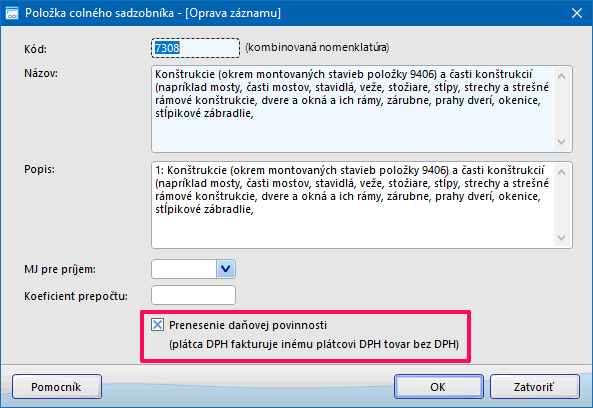

Na skladovej karte v záložke Doplň. údaje vyberte správny kód colného sadzobníka a zároveň skontrolujte, či je začiarknutá možnosť Prenesenie daňovej povinnosti.

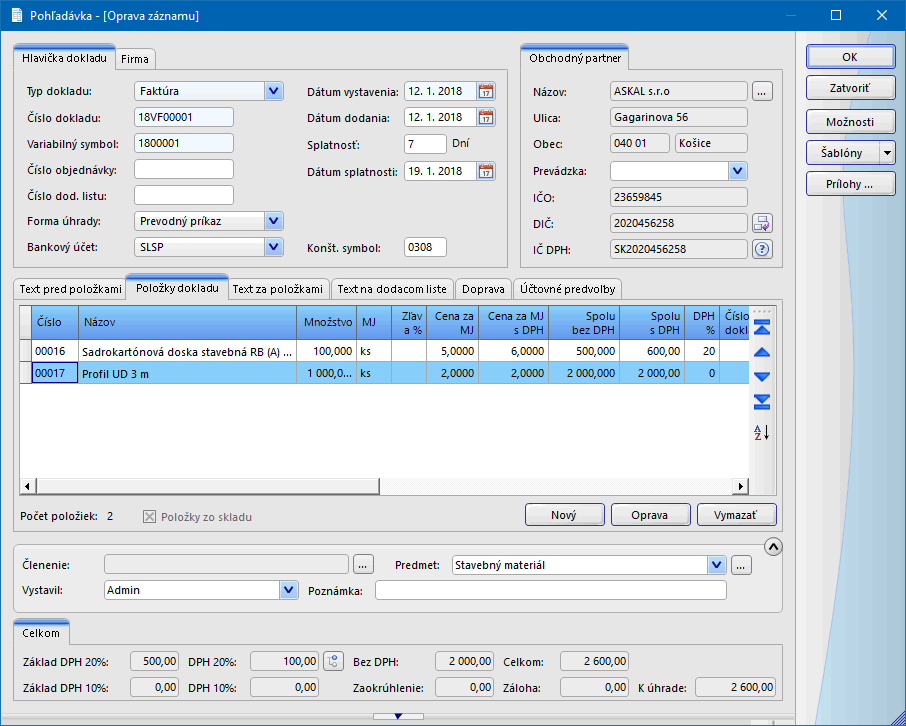

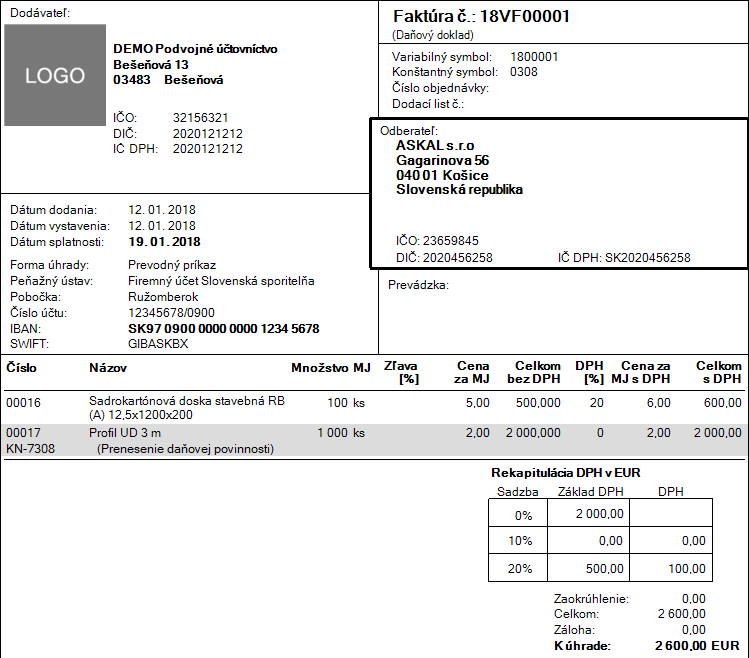

Príklad – vystavenie faktúry

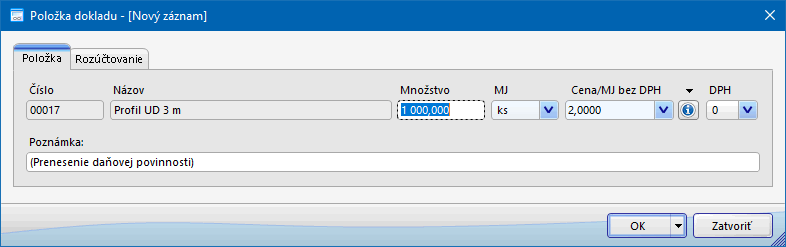

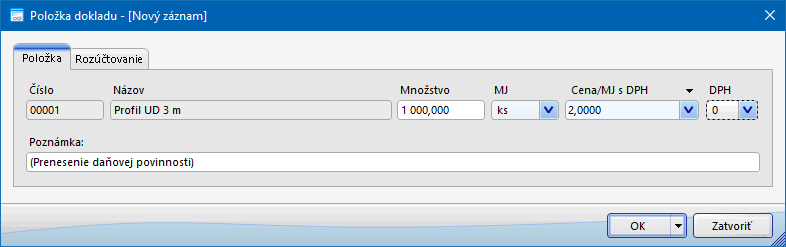

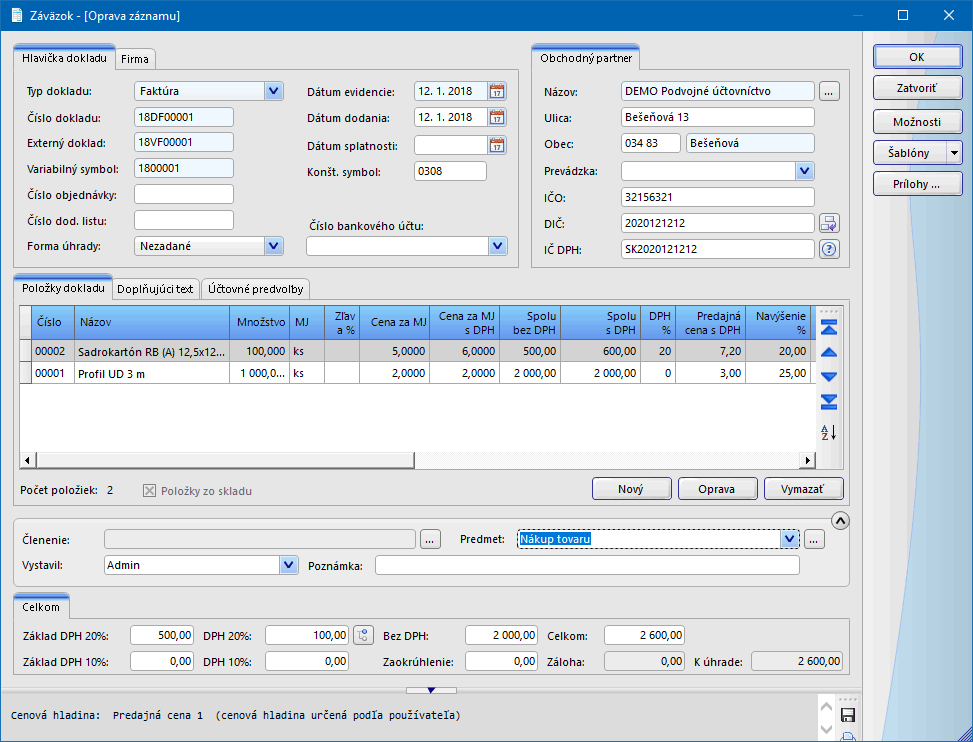

Firma DEMO predáva stavebný materiál. Firme Askal, s. r. o. (platiteľovi DPH) predala 100 kusov sadrokartónových dosiek v sume 600 € s DPH a 1000 kusov profilov UD v sume 2 000 €. Na jednej faktúre môže byť uvedený bežný tovar a aj tovar v režime prenesenej daňovej povinnosti, t. j. s nulovou sadzbou DPH, teda tovar s rôznymi typmi DPH. Na profil UD sa vzťahuje prenesenie daňovej povinnosti. Na skladovej karte Profil UD je zadaný kód colného sadzobníka, OBERON tovaru automaticky priradí nulovú sadzbu DPH a nastaví správny typ DPH. Na faktúre bude uvedený text Prenesenie daňovej povinnosti.

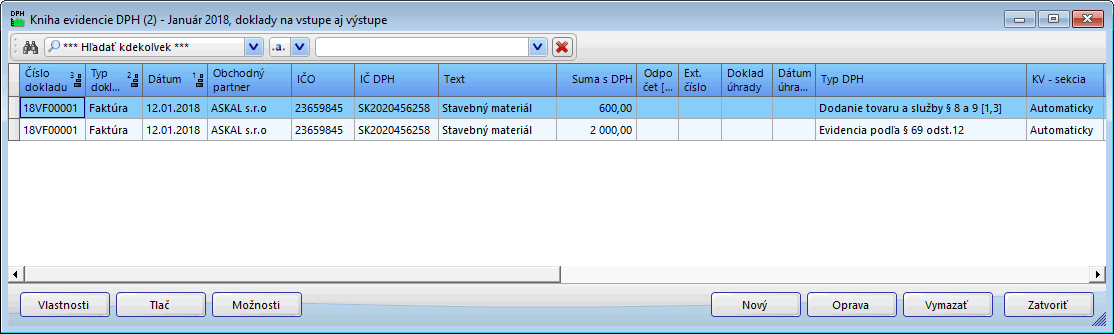

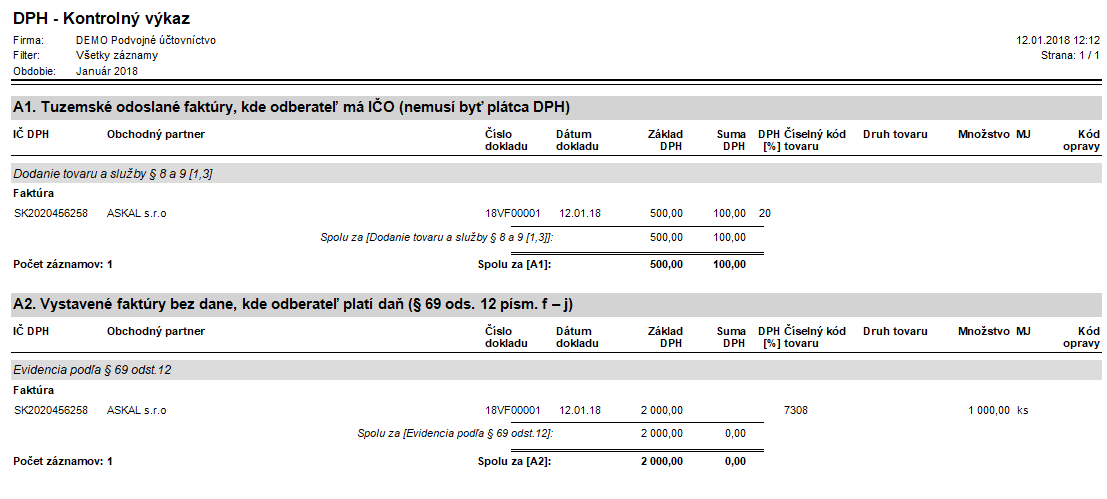

Kniha evidencie DPH a kontrolný výkaz bude vyzerať takto (faktúra bude uvedená v dvoch riadkoch/oddieloch):

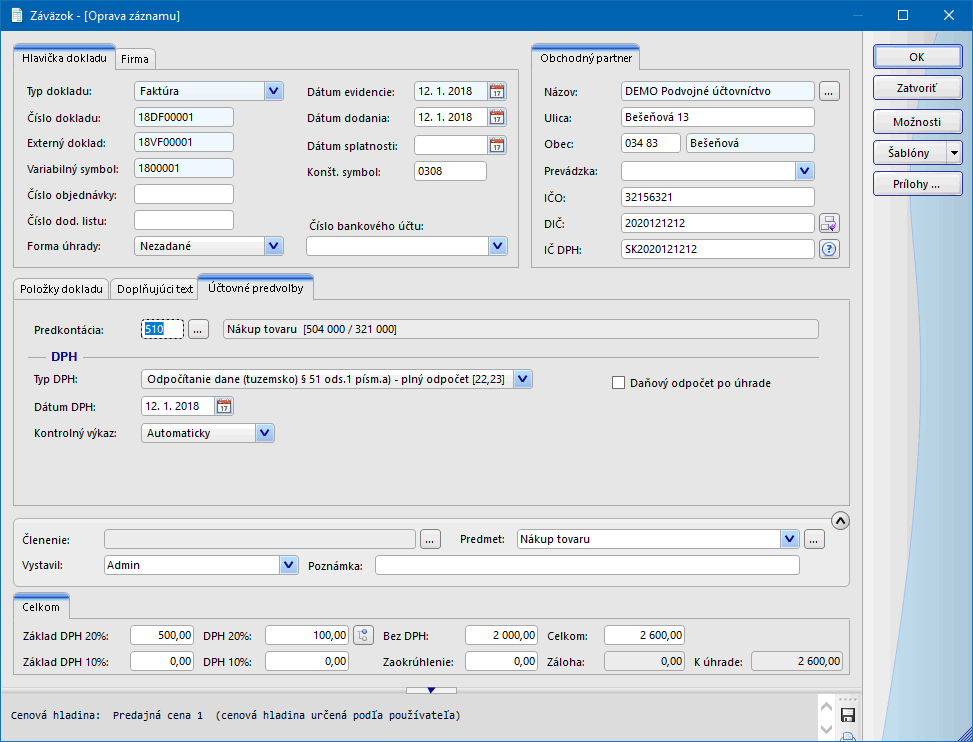

Príklad – zaevidovanie faktúry

Firma Askal, s. r. o., zaeviduje faktúru, ktorou nakúpila stavebný materiál od firmy DEMO.

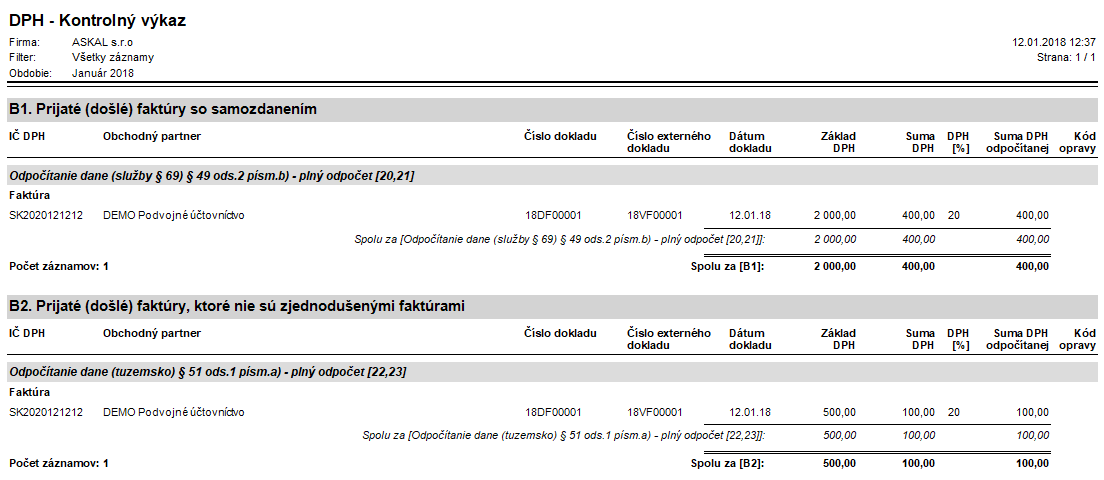

Kniha evidencie DPH a kontrolný výkaz bude vyzerať takto:

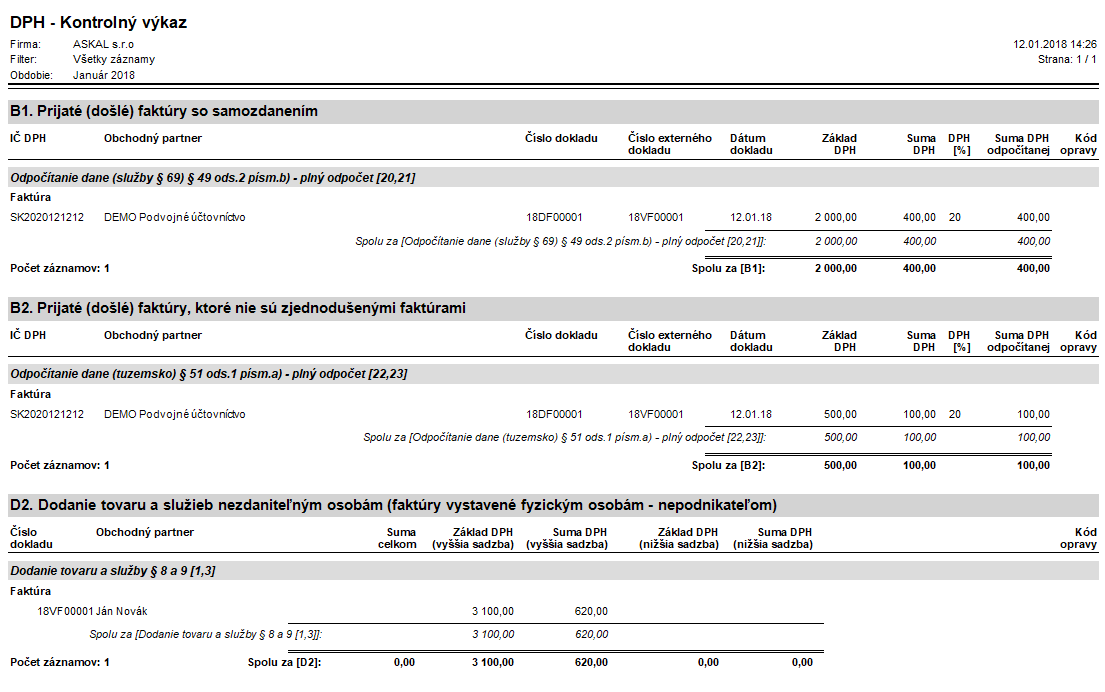

Firma Askal, s. r. o., ďalej predá stavebný materiál fyzickej osobe nepodnikateľovi Jánovi Novákovi (tu už s aktuálnou sadzbou DPH). Kontrolný výkaz bude vyzerať takto:

Prenos daňovej povinnosti v Pokladnici OBERON

Registračné pokladnice alebo fiškálne tlačiarne neumožňujú členiť predaný tovar podľa daňovej povinnosti. Pri predaji rôznych tovarov s nulovou sadzbou DPH by nebolo možné rozlíšiť, či ide o tovar s prenesenou povinnosťou alebo nie. Z tohto dôvodu prenos daňovej povinnosti cez Pokladnicu OBERON neodporúčame. Ďalším dôvodom je to, že prenos daňovej povinnosti príliš komplikuje evidenciu – podľa dennej uzávierky z pokladnice nie je možné zaúčtovať dennú tržbu.