Príspevok na rekreáciu a OBERON

- 06.03.2019

- Aktuálne správy

Dňa 01.01.2019 nadobudla účinnosť novela zákona o podpore cestovného ruchu, ktorou sa nepriamo novelizuje aj Zákonník práce. Vkladá sa doň nový § 152a, ktorý v odsekoch 1 až 6 zavádza nový inštitút – príspevok na rekreáciu zamestnancov. Kto má nárok na príspevok, jeho výšku, na čo je ho možné využiť, kto sa môže so zamestnancom zúčastniť na rekreácii, ako je možné príspevok získať – na toto všetko nájdete odpoveď v tomto článku spolu s tipmi, ako vystaviť účtovné doklady ubytovacími zariadeniami v OBERON-e.

Dňa 01.01.2019 nadobudla účinnosť novela zákona o podpore cestovného ruchu, ktorou sa nepriamo novelizuje aj Zákonník práce. Vkladá sa doň nový § 152a, ktorý v odsekoch 1 až 6 zavádza nový inštitút – príspevok na rekreáciu zamestnancov. Kto má nárok na príspevok, jeho výšku, na čo je ho možné využiť, kto sa môže so zamestnancom zúčastniť na rekreácii, ako je možné príspevok získať – na toto všetko nájdete odpoveď v tomto článku spolu s tipmi, ako vystaviť účtovné doklady ubytovacími zariadeniami v OBERON-e.

Kto má nárok na príspevok na rekreáciu?

Rekreačný príspevok môže čerpať:

- na vlastnú žiadosť zamestnanec, ktorý má pracovný pomer na základe pracovnej zmluvy (nie dohody), jeho pracovný pomer u zamestnávateľa trvá nepretržite najmenej dva kalendárne roky a ktorého zamestnávateľ zamestnáva viac ako 49 zamestnancov. Pre firmy a inštitúcie s menej ako 50 zamestnancami je tento príspevok dobrovoľný.

- SZČO – len živnostník, ktorý si uplatňuje skutočné výdavky.

Aká je výška príspevku?

Príspevok predstavuje 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok. Na takú sumu má pracovník nárok, ak vynaloží na rekreáciu aspoň 500 eur a je zamestnaný na plný úväzok. U zamestnanca, ktorý má dohodnutý pracovný pomer na skrátený úväzok, sa maximálna suma príspevku na rekreáciu zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Rekreačný príspevok sa nemusí využiť iba na jeden pobyt. Pracovník si ho môže rozdeliť aj na viac pobytov, účtovné doklady z nich sa spočítajú a v priebehu roka mu z nich bude preplatených maximálne 275 eur.

Na čo je možné príspevok využiť?

Rekreačný príspevok je možné využiť na:

- služby cestovného ruchu spojené s ubytovaním najmenej na 2 prenocovania na území Slovenskej republiky,

- pobytový balík obsahujúci ubytovanie najmenej na 2 prenocovania a stravovacie služby alebo iné služby súvisiace s rekreáciou na území Slovenskej republiky,

- ubytovanie najmenej na 2 prenocovania na území Slovenskej republiky, ktorého súčasťou môžu byť stravovacie služby,

- organizované viacdenné aktivity a zotavovacie podujatia počas školských prázdnin (detský tábor) na území Slovenskej republiky pre dieťa zamestnanca navštevujúce základnú školu alebo niektorý z prvých štyroch ročníkov osemročného gymnázia.

Kto sa môže so zamestnancom zúčastniť na rekreácii?

Oprávnenými výdavkami sú aj preukázané výdavky zamestnanca na ďalšie osoby, ktoré sa s ním zúčastňujú na rekreácii, a to na:

- manžela – manželku,

- vlastné dieťa,

- dieťa zverené zamestnancovi do náhradnej starostlivosti na základe rozhodnutia súdu alebo dieťa zverené zamestnancovi do starostlivosti pred rozhodnutím súdu o osvojení,

- inú osobu žijúcu so zamestnancom v spoločnej domácnosti.

Ako zamestnanec/SZČO získa príspevok?

Prípustné formy príspevku na rekreáciu zamestnanca sú:

- rekreačný poukaz vydaný na meno zamestnanca – elektronická karta alebo iný elektronický platobný nástroj vydaný na fyzickú osobu, použiteľný iba v rámci Slovenskej republiky v sieti zmluvných partnerov vydavateľa,

- preplatenie účtovných dokladov.

Ak nebol príspevok na rekreáciu poskytnutý prostredníctvom rekreačného poukazu, pracovník po absolvovaní pobytu predloží zamestnávateľovi účtovné doklady za pobyt a služby s ním spojené na preplatenie. Zamestnávateľ mu poskytne príspevok v najbližšom výplatnom termíne určenom u zamestnávateľa na výplatu mzdy (ak sa nedohodnú inak).

Účtovné doklady, ktoré sú predložené zamestnávateľovi:

- musia byť vystavené výhradne ubytovacím zariadením nachádzajúcim sa v Slovenskej republike,

- musia byť za minimálne 2 prenocovania, alebo za pobytový balík na mininimálne 2 prenocovania,

- musia obsahovať meno zamestnanca,

- musia obsahovať cenu za pobyt,

- musia obsahovať termín pobytu (z dokladu musí byť zrejmé, že v ubytovacom zariadení zamestnanec strávil minimálne 2 prenocovania).

SZČO si po ukončení pobytu vypýta od ubytovacieho zariadenia doklad, ktorý si môže dať do nákladov na zníženie základu dane. Maximálna výška sumy do nákladov je 500 € za pobyt aspoň 2 noci na území Slovenska (alebo viacero pobytov či detských táborov). Platí to však len pre živnostníkov, ktorí si uplatňujú skutočné výdavky, nie paušálne.

Ako vystaviť účtovné doklady v OBERON-e?

Účtovným dokladom spĺňajúcim zákonné podmienky môže byť:

- faktúra vystavená na meno zamestnanca v ubytovacom zariadení, resp. v cestovnej agentúre,

- pokladničný príjmový doklad na meno zamestnanca s uvedením termínu pobytu, ktorý vystavilo ubytovacie zariadenie, resp. cestovná agentúra,

- doklad z registračnej pokladnice, na ktorom bude uvedené meno zamestnanca a termín pobytu.

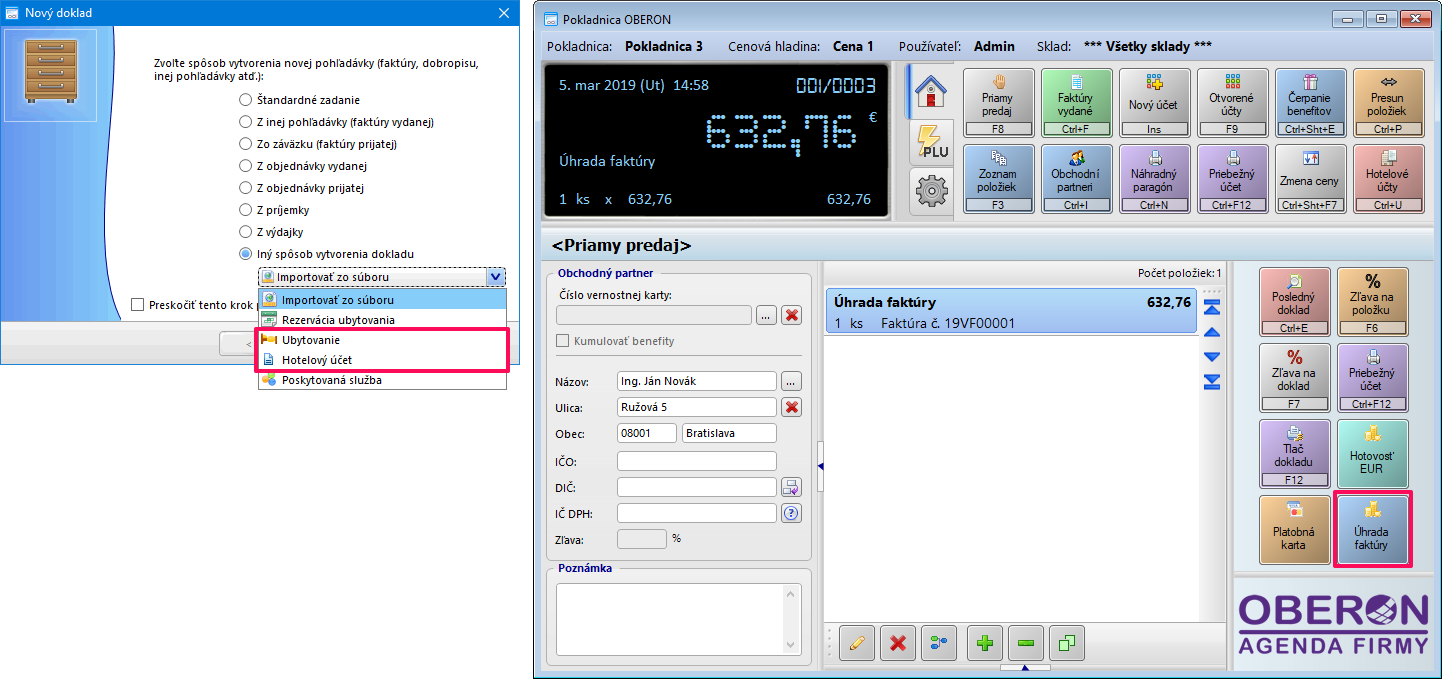

Pokiaľ ide o vystavenie účtovných dokladov v OBERON-e, ubytovacím zariadeniam sa v zmysle legislatívnej úpravy ponúka hneď niekoľko možností:

1. Vystavenie faktúry z ubytovania – jednou z predností OBERON-u je, že do faktúry je možné automaticky načítať položky z knihy ubytovaných. Keďže sa faktúra uhrádza na mieste, je k nej zároveň potrebné vystaviť aj pokladničný doklad o úhrade. To sa realizuje pomocou osobitného typu platby na úhradu faktúry (viac informácií získate v téme Úhrada faktúry v hotovosti).

2. Vystavenie faktúry z hotelového účtu – v prípade, že ubytovacie zariadenie využíva hotelové účty, má možnosť jednoducho vyfakturovať položky hotelového účtu. Aj tu sa faktúra uhrádza na mieste, postupovať je preto potrebné rovnako ako v bode 1.

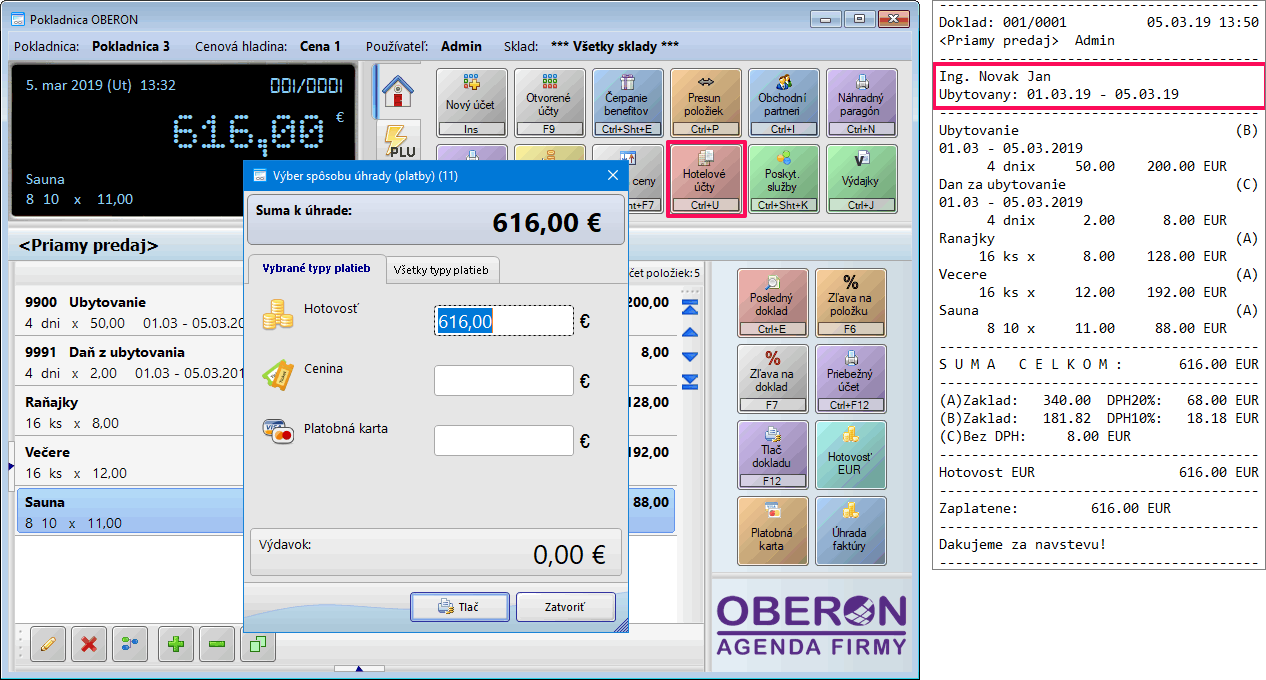

3. Úhrada hotelového účtu na Pokladnici OBERON – jeden z najjednoduchších spôsobov, v tomto prípade sa na pokladničnom doklade automaticky tlačia všetky požadované údaje: suma, meno ubytovaného a termín pobytu (od-do). K pokladničnému dokladu je zároveň možné vytlačiť aj Potvrdenie o ubytovaní (za izbu) z knihy ubytovaných.

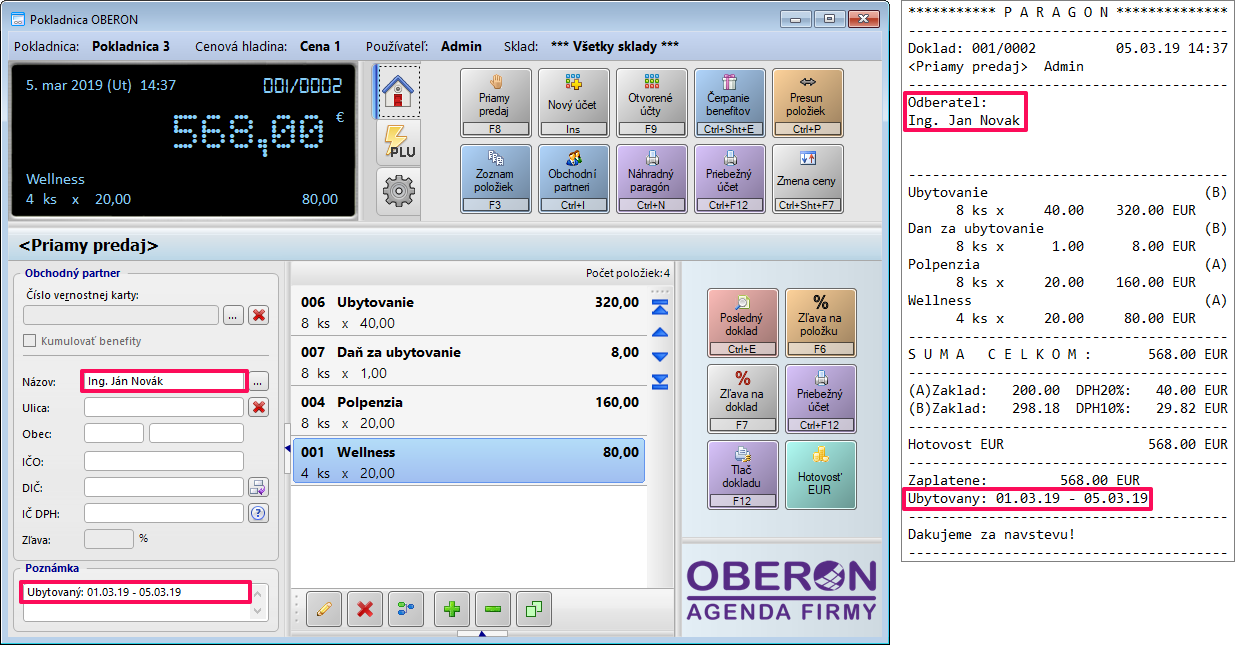

4. Vystavenie bežného pokladničného dokladu – pri tomto spôsobe je možné využiť polia Obchodný partner (na zadanie mena, prípadne aj ďalších údajov o zamestnancovi/SZČO) a Poznámka (na uvedenie termínu pobytu). Aj tu je k pokladničnému dokladu možné vytlačiť Potvrdenie o ubytovaní (za izbu) z knihy ubytovaných.

Výplata rekreačného príspevku

Príspevok na rekreáciu je oslobodený od dane (vo výške zákonného nároku), teda príspevok nevstupuje do vymeriavacích základov na sociálne poistenie ani na zdravotné poistenie. Časť príspevku poskytnutá nad zákonný nárok (nad 55% resp. nad limit 275 eur ročne) je zdaniteľný príjem a vstupuje do vymeriavacích základov na odvody.

Ak nebol príspevok na rekreáciu poskytnutý prostredníctvom rekreačného poukazu, zamestnávateľ poskytne zamestnancovi príspevok na rekreáciu po predložení účtovných dokladov v najbližšom výplatnom termíne určenom u zamestnávateľa na výplatu mzdy, ak sa nedohodne so zamestnancom inak.

Príspevok na rekreáciu sa zaokrúhľuje na najbližší eurocent nahor.

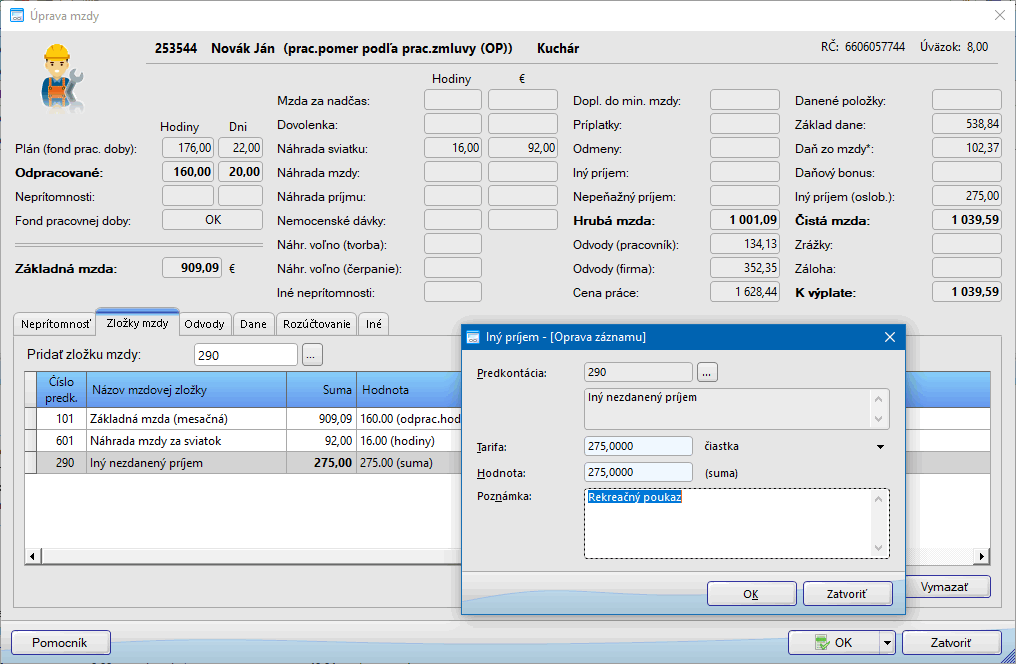

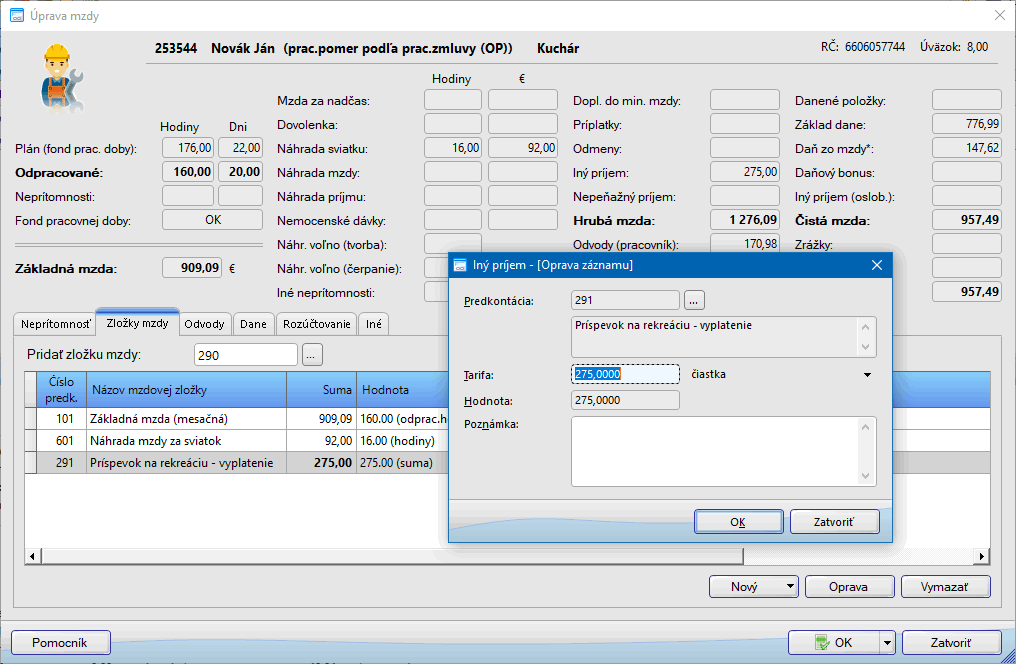

V OBERON-e existujú dva spôsoby ako zadať príspevok na rekreáciu do mzdy pracovníka. Prvou možnosťou je využiť preddefinovanú predkontáciu 290 – Iný nezdanený príjem.

Druhou možnosťou je vytvoriť vlastnú predkontáciu s názvom napr. 291 – Príspevok na rekreáciu – vyplatenie.

Viac informácií k problematike príspevku na rekreáciu a rekreačných poukazov spolu s príkladmi nájdete napr. v blogu Jozefa Mihála Príspevok na rekreáciu zamestnancov a rekreačné poukazy.